メニュー

2025.03.18

- 融資

信用保証協会の融資が断られる理由&融資を受けるためのポイント

銀行などの金融機関から融資を受ける際に、信用保証協会を利用します。

信用保証協会から融資を断られるのには、どんな理由があるのでしょうか。

直接理由を聞けるわけではありませんので、状況に合わせてなにが理由なのかを考えていかなくてはいけません。

信用保証協会の融資が断られる理由や、融資を受けるためのポイントについてまとめました。

信用保証協会とはどういった機関なのかを正しく理解し、対策できるようにしていきましょう。

なぜ信用保証協会の審査が大切なのか

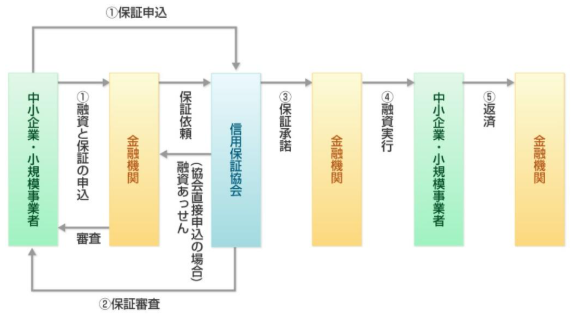

金融機関は融資をする機関であり、信用保証協会とは保証人となる機関です。

信用保証協会が保証をする融資は「保証付融資」と呼ばれ、返済が滞った際に借主に代わって立て替え払いを行います。

融資を申し込む際の基本的な流れは、以下のようになります。

銀行などの金融機関で融資を受ける時には、金融機関か信用保証協会に申し込みをします。

金融機関と信用保証協会の双方で審査を行い、どちらかの審査に落ちてしまえば融資はできません。

「銀行の審査に通過しても信用保証協会の審査に落ちる」というケースが実際にあります。

「融資をする金融機関の審査に通れば問題ない!」と主張したくなるかもしれませんが、保証付融資であれば信用保証協会の審査は避けては通れないものとなります。

信用保証協会で融資を断られる理由

信用保証協会で融資を断られる理由は、直接申請者に伝えられるものではありません。

以下のような理由が考えられますので、当てはまるものがないか考えてみましょう。

- 事業計画書で信頼を得られなかった

- 資金使途や融資希望額が適切でない

- 自己資金が足りなかった

- 財務状況が悪すぎる

- 融資の対象ではない

- オーバーローンである

- 融資の延滞や条件変更をしている

- 粉飾決算を行っている

- 社長や役員・株主の信用力

事業計画書で信頼を得られなかった

事業計画書は融資の審査を行う上で重要な書類となります。

売上予測や経費として計上されている数字は、根拠のあるものでしょうか。

「どうやって計算した数字なのか」「根拠となる書類の有無は」など、事業計画書の信憑性をチェックしています。

根拠のない数字ばかり示されている状態だと、返済能力が低いと判断されてしまうかもしれません。

事業計画書は将来的な事業の見込みをできるだけ正確に示し、返済能力があると信頼してもらえるように作成しましょう。

資金使途や融資希望額が適切でない

信用保証協会や金融機関は、融資をする前に資金使途や融資額を慎重に検討します。

資金使途は適切か、またその目的に融資希望額が見合っているかを審査しています。

高級車や株式の購入というような、事業と関係のない資金使途は妥当なものとはいえません。

また設備投資を希望しているのであれば、導入予定の設備を明確に示す必要があり、購入予定の設備に見合った金額でなければ融資は難しいでしょう。

自己資金が足りなかった

事業のために融資を受ける際は、自己資金がある方が望ましいです。

自己資金は、計画性や返済能力を示す材料のひとつとなるためです。

信用保証協会では、自己資金額が創業資金総額の10分の1以上あるべきとされています。

最低でも10分の1が必要という意味であり、3分の1以上の自己資金がないと審査通過が難しいかもしれません。

財務状況が悪すぎる

「融資をしても返済が滞ってしまうのではないか」という懸念がある事業者は、信用保証協会の審査を通過するのが難しくなります。

- 複数年の継続した赤字

- 年間利益が借入希望額の1/5未満

- 債務超過

- 税金や社会保険料の未払いがある

- 銀行停止処分を受けている

融資を受けやすいといわれる信用保証協会であっても、このように財務状況が悪ければ審査に落ちる可能性があります。

融資の対象ではない

信用保証協会の保証は、利用条件が定められています。

企業規模や業種に条件があり、以下の業種は融資の対象外となります。

- 農林・漁業

- 風営法第2条第5項に規定する性風俗関連特殊営業

- 金融業

- 宗教法人

- 非営利団体(NPOを除く)

- LLP(有限責任事業組合)

ゴム製品製造業や旅行業では、規模要件が異なりますのでご注意ください。

オーバーローンである

オーバーローンとは、借入額が企業の資産や収益能力を上回ってしまっている状態です。

すでに多額の借入がある企業への融資は、滞納リスクが大きくなるため慎重に審査されます。

オーバーローンの状態になってしまっているのであれば、既存の借入を減らしてから申し込みをするようにしましょう。

融資の延滞や条件変更をしている

すでに信用保証協会の保証付融資を借りており、返済の延滞がある状態だと審査が通りにくいです。

「返済猶予を受けている」「返済期間を延長している」という状態であれば、新たな保証を受けるのは難しいと覚えておきましょう。

財務状況が不安定だと判断されてしまいますので、できるだけ返済の条件変更を行わないのが望ましいです。

粉飾決算を行っている

粉飾決算とは、赤字決算を不正な方法で黒字決算に見せかける会計処理です。

「架空在庫を増やす」「子会社に対する架空売上の計上」など、利益を過大に計上していくものです。

うまく隠したつもりでも、簡単に見抜かれてしまいます。

粉飾決算は信用を裏切る行為となりますので、絶対に行ってはいけません。

社長や役員・株主の信用力

企業としての返済能力はもちろん、企業の顔となる社長や役員、株主の信用力も審査に影響します。

例えば「社長や役員に債務整理歴がある」「株主が反社会的勢力に属している」という場合は信用保証を受けるのが難しくなります。

企業としての借入ではありますが、社長や役員だけでなく株主も審査の対象であると覚えておきましょう。

信用保証協会で融資をしてもらうには

信用保証協会で融資をしてもらうために、以下の3つのポイントを確認しておきましょう。

- 保証資格を確認する

- 融資に有利な事業計画書を作成する

- 専門家に相談する

保証資格を確認する

まずは信用保証協会の保証資格を確認しましょう。

保証条件に合わない場合は、審査を受け付けてもらえません。

全国信用保証協会連合会からお近くの信用保証協会を検索し、保証資格をチェックしてください。

融資に有利な事業計画書を作成する

融資を受けるにあたり、事業計画書は重要な書類となります。

もし資金繰りが厳しい現状だとしても、将来的に収益が見込めると認められれば融資を受けられる可能性があります。

誰が見てもわかりやすく、納得できるような内容にしなければいけません。

競合他社の調査を行い、明確な目標だけでなくリスクも提示していきます。

税務安全性や収益性の高さをアピールできれば、返済能力を証明できる書類となり得ます。

専門家に相談する

信用保証協会の融資を受けられるように万全な準備をするのであれば、専門家に相談をするという選択肢があります。

融資の専門家とは、税理士や弁護士、ファイナンシャルプランナーなどです。

事業計画書の作成など、準備の段階から個別に対策をしてもらえます。

融資を受けるために「企業としてどんな問題点があるのか」をいう点を客観的に判断してくれるので、適切なアドバイスが受けられます。

信用保証協会とは

ここで信用保証協会について、詳しくご説明します。

どういう機関でどんな役割を担っているのかを確認していきましょう。

- 信用保証協会について

- 信用保証協会の保証限度額

- 信用保証協会の保証料

信用保証協会について

信用保証協会は公的機関のひとつであり、中小企業や小規模事業者の円滑な資金調達の支援を目的としています。

融資を受けるには一定の信用が必要となりますので、規模の小さな企業やスタートアップ企業では信用保証協会が必要になります。

融資の返済が滞った時には代位弁済をしてくれますので、事業者は金融機関への返済をしなくてよくなります。

しかし代位弁済をした信用保証協会は、事業者に融資の返済請求をしますので返済そのものがなくなるわけではありません。

信用保証協会の保証限度額

信用保証協会の保証限度額は、以下のようになります。

法人代表者以外の連帯保証人、個人事業主の連帯保証人は、原則不要です。

|

種類 |

限度額 |

|

普通保険 |

限度額2億円 |

| 無担保保険 | 限度額8,000万円 |

信用保証協会で保証を受ける場合は、信用保証料を払います。

信用保証料は、保険料ではなく保証協会利用の対価と考えますので、代位弁済をしてもらったとしても返済に応じる必要があります。

信用保証協会に返済ができなくなったら

融資の返済が滞っても、すぐに代位弁済が行われるわけではありません。

数ヶ月返済が滞ると金融機関からの要請があり、信用保証協会が債務者の代わりに返済を行うという流れになります。

債務者は信用保証協会への返済を行っていきますが、実際に債権の管理・回収を行うのはサービサー(債権回収専門会社)です。

保証協会サービサーとは全国に16ヶ所設置されており、法務大臣の許可を受けて金銭債権の管理回収を行っている会社です。

債務者の個々の実情に配慮した適正な回収を行う会社で、過酷な回収を強要するものではありません。

参照:保証協会債務回収株式会社

信用保証協会を利用しないプロパー融資

信用保証協会を利用しないで受ける融資を、プロパー融資といいます。

公的機関である信用保証協会の保証を受けず、金融機関と直接取引を行う方法です。

信用保証協会の審査が不要になりますが、その分金融機関の審査が厳しくなります。

信用保証料がかかりませんので、コスト面ではメリットがあるといえるでしょう。

しかしプロパー融資だと事業悪化の可能性を考慮して、短期の借入となるケースが多いです。

返済期間が短いと、毎月の返済の負担が大きくなりますので注意しましょう。

将来的にプロパー融資を視野に入れた保証付融資

規模の小さい企業やスタートアップ企業でも融資を受けやすいのが保証付融資であるのに対し、プロパー融資を受けられるのは、高い返済能力と信頼が認められた企業だけです。

将来的にプロパー融資を受けるために、保証付融資を受けるという考え方があります。

保証付融資にプラスしてプロパー融資を受けられれば、より多くの資金で事業を拡大できるかもしれません。

双方の特性や違いを正しく理解して、上手く融資を活用していきましょう。

信用保証協会の融資に関するよくある質問

信用保証協会の融資に関するよくある質問をまとめました。

- どの信用保証協会に申し込めばいいですか?

- 信用保証協会の審査期間は?

- 日本政策金融公庫の融資に信用保証が必要ですか?

- 信用保証協会から直接融資を受けられますか?

どの信用保証協会に申し込めばいいですか?

事業を行っている都道府県内の信用保証協会に申し込みをします。

融資を受ける金融機関が決まっていれば、担当者に相談をしてもいいでしょう。

信用保証協会は全都道府県に1つ以上設置されていますので、お近くの信用保証協会を探してみましょう。

信用保証協会の審査期間は?

信用保証協会の審査期間は、一般的に1週間~1ヶ月程度です。

年末年始や繁忙期だと、これ以上の時間がかかる場合がありますので目安として覚えておきましょう。

日本政策金融公庫の融資に信用保証が必要ですか?

日本政策金融公庫は、政府が運営する金融機関のため信用保証は不要です。

信用保証協会から直接融資を受けられますか?

信用保証協会からの直接融資は行っていません。

金融機関からの借入に対する信用保証となりますので、金融機関にご相談ください。

保証付融資のご相談は税理士法人松本へ

信用保証協会の融資を断られるのには、理由があります。

比較的借入しやすいといわれている保証付融資ですが、返済能力への信用や信頼を得られなければ融資は難しいでしょう。

信用保証協会の保証制度は、小規模事業者・中小企業や実績のない企業にとって頼りになる制度です。

融資を断られてしまったのであれば、その理由をもう一度考えてみましょう。

「なぜ信用保証協会の審査に落ちてしまったのか」「なにを改善させればよいのかわからない」という場合はもちろん、「説得力のある事業計画書の作成」といったお悩みをお持ちの方も、税理士法人松本へご相談ください。

‐免責事項‐

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は 国税OB・元税務署長 が所属し、 確定申告・相続・会社設立・融資サポート・労務手続きなど 幅広いサービスを提供する税理士法人です。

全国からの 税務・労務相談実績 年間1,000件以上

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から税務調査、相続、会社設立まで幅広く対応可能

- 融資や助成金、補助金の申請など資金調達サポートにも豊富な実績

- 顧問税理士が対応に困った案件も途中からサポートできます

30秒で完了かんたん税務調査リスク診断