メニュー

2025.02.13

会社設立

法人化で消費税が免除される?条件やインボイス制度との関連を解説

読了目安時間:約 6分

個人事業主が法人を設立し、営む事業を法人に引き継ぐことを「法人化」や「法人成り」といいます。基準期間の課税売上高が1,000万円を超える事業者は、消費税を納めなければなりません。しかし、個人事業主が法人化した場合、一定の条件を満たしていると消費税の納税が最大2年間免除されます。では、どのようなケースであれば、法人化によって消費税の納税を免除されるのでしょうか。

今回は、法人化によって消費税が免除される条件や理由、インボイス制度との関連などについてご説明します。

目次

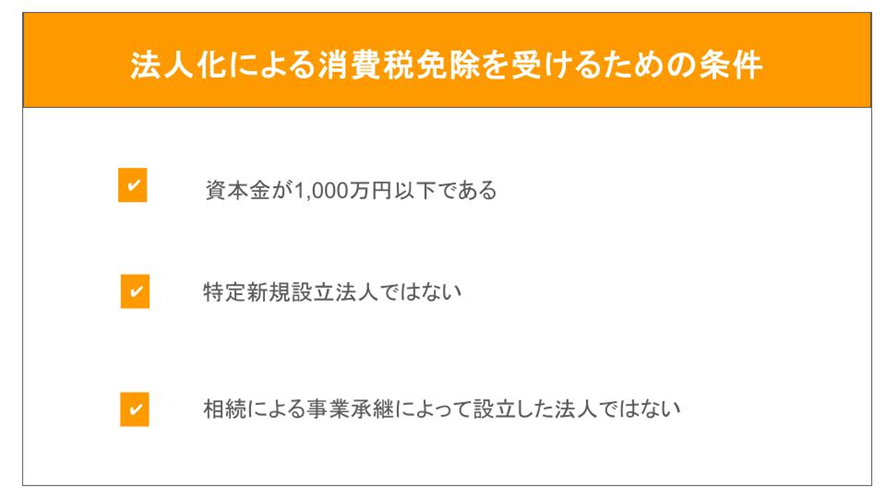

法人化で消費税免除の適用を受けるための条件

法人化したからといって、どのような法人でも消費税の納税を免除されるわけではありません。法人化をし、消費税の免除を受けるためには、次の条件をすべて満たす必要があります。

まず、資本金が1,000万円を超える会社を設立した場合、1期目から消費税の納税が義務付けられるため、消費税の免除は受けられません。

また、資本金1,000万円以下であっても、特定要件に該当する特定新規設立法人の場合、1期目から消費税の納税が必要です。発行済み株式等の50%超を他の者が保有している会社を設立した場合は、特定要件に該当します。また、特定要件に該当し、かつ、他の者および他の者が完全支配する法人の中に収益力が5億円規模を超える者がいる場合、特定新規設立法人となり、法人化しても消費税免除の適用は受けられません。

そのほか、相続による事業承継によって法人化した場合は、相続する前の事業の基準期間がそのまま引き継がれることになります。したがって、2年前に課税売上高が1,000万円を超える事業を承継し、法人化した場合、1期目から消費税を納税しなければなりません。

法人化で消費税が免除される理由

上にご紹介した要件を満たす企業を設立した場合、法人化することで一定期間、消費税の納税が免除されます。法人化することで消費税の納税が免除される理由は次のとおりです。

消費税の基準期間と課税期間

個人事業主でも法人でも、課税基準期間における課税売上高が1,000万円を超える場合、消費税の納税義務が生じます。個人事業主の場合は、1月1日から12月31日までの課税売上高が1,000万円を超えると、翌々年から消費税の納税が必要です。一方、法人化した場合は事業年度を自由に設定できるため、事業年度の課税売上高が1,000万円を超えると、翌々年の事業年度から消費税の納税事業者となります。

法人化すると2年は消費税の基準期間がない

法人化すると、法人と個人事業主は全く別の人格として扱われることになります。これが、法人化すると消費税の納税期間が最大2年、免除される理由です。

個人事業主のときに1,000万円を超える課税売上高に到達した場合は、2年後に消費税の課税事業者となります。しかし、法人化をしたタイミングで、個人事業主と法人は別人格として判断されます。そのため、個人事業主のときの基準期間は引き継がれず、法人化したタイミングで新たに消費税の課税基準期間のカウントが始まるのです。つまり、法人化をすると個人事業主の頃の事業期間は引き継がないため、法人設立のタイミングでは基準期間となる期間がないために、消費税が免除されるというわけです。

法人化による消費税免除の具体例

2024年に個人事業主として課税売上高が1,000万円超となった場合を例に考えてみましょう。この場合、2024年が基準期間となり、個人事業主として事業を続けていくのであれば、2026年以降は消費税の課税事業者となります。

しかし、2026年に資本金1,000万円以下の法人を設立したと仮定してみましょう。法人化をした場合には、個人事業主とは別人格で扱われるため、基準期間は2026年となります。そのため、2026年の事業年度から課税売上高が1,000万円を超えても、消費税の課税事業者となるのは2028年の事業年度からです。(ただし、後述するように一定の条件を満たさない場合は、2027年の事業年度から消費税の課税事業者となります)

このように消費税の課税事業者となる個人事業者は、法人化のタイミングを見極めれば、最大4年間、消費税の免除を受けることができます。消費税の免除を4年間受けられるとなると、その節税効果は大きなものになると予想されます。

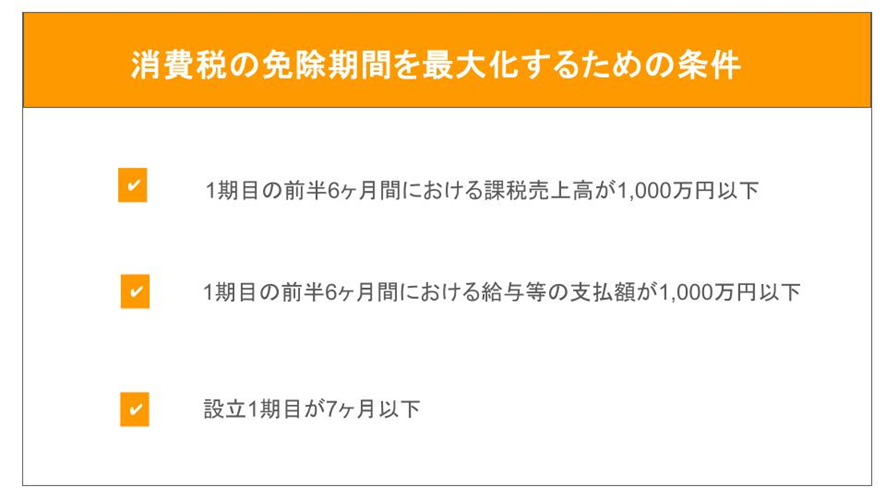

法人化による消費税の免除期間を最大化するための条件

消費税の免除期間は、法人化後最大2年間です。しかし、消費税の免除期間を最大化するためには、次の3つの条件のいずれかを満たさなければなりません。

1期目の前半6ヶ月間における課税売上高が1,000万円以下

2期目も消費税の免除を受けるためには、法人設立の日から6ヶ月間の課税売上高が1,000万円以下でなければなりません。法人化してから6ヶ月間の課税売上高が1,000万円を超えた場合、1期目は消費税の納税が免除されても、2期目から消費税の課税事業者となり、消費税の納税が必要となります。

しかし、1期目の前半6ヶ月間における課税売上高が1,000万円を超えた場合でも、給与等の支払額の要件を満たせば、2期目も消費税の免除を受けることが可能です。

1期目の前半6ヶ月間における給与等の支払額が1,000万円以下

会社設立後6ヶ月間の課税売上高が1,000万円を超えた場合でも、従業員等に支払う給与等の支払額の6ヶ月間の合計が1,000万円以下であれば、2期目も消費税の免税を受けられます。

設立1期目が7ヶ月以下

法人化した場合、事業年度は自由に設定することができます。そのため、会社設立日と決算日の関係から、法人化の1期目は必ず1年になるとは限りません。法人化の1期目が7ヶ月以下の場合は、会社設立後6ヶ月間の課税売上高が1,000万円を超えても、2期目が課税事業者になることはありません。ただし、その場合、消費税の免除期間は最長でも1年7ヶ月となる点に注意が必要です。

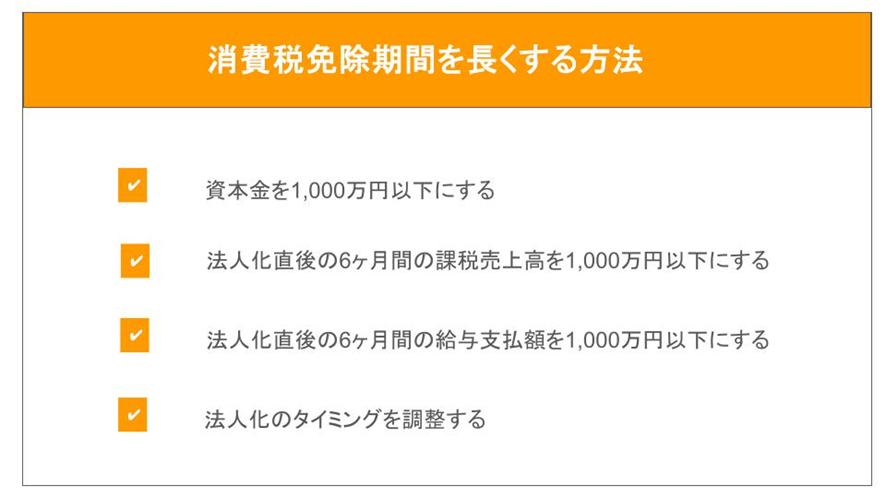

法人化による消費税の免除期間を長くする方法とは

「法人化による消費税の免除期間をできるだけ長くしたい」と考えるケースも少なくないはずです。消費税の免除期間を長くしたい場合は、次の点に注意するようにしましょう。

資本金を1,000万円以下にする

法人化をする時点で資本金が1,000万円を超える場合は、1期目から消費税の課税事業者となります。また、たとえ法人化時点での資本金が1,000万円以下であっても、1期の途中で増資し、2期目の期首の時点で資本金が1,000万円を超える企業となった場合は、2期目から消費税課税事業者となる点に注意が必要です。

法人化による消費税の免除期間をできるだけ長くしたいけれど、増資もしたいという場合には、2期目の期首を過ぎた後に増資をするとよいでしょう。また、出資金はすべて資本金にする必要はありません。出資金のうち2分の1を超えない金額については、資本金として計上せずに、資本準備金として扱うことも可能です。増資を検討する場合には、資本準備金として資金を備えておくことも検討するとよいでしょう。

1期目の前半6ヶ月間の課税売上高を1,000万円以下にする

1期目の前半6ヶ月間の課税売上高が1,000万円を超えると、2期目から消費税の納税義務が生じます。そのため、1期目の前半6ヶ月間の取引量を調整するなどすれば、2期目も消費税の免除を受けることが可能です。ただし、売上の隠蔽や計上月を調整するといった行為は違法行為になるため、絶対に行ってはいけません。

1期目の前半6ヶ月間の給与支払額を1,000万円以下にする

事業によっては、1件あたりの取引高が大きく、6ヶ月間の課税売上高が1,000万円を超えるケースもあるでしょう。そのような場合は、1期目の前半6ヶ月間の給与支払額を1,000万円以下とすれば、2期目も消費税の免除を受けられます。

例えば、給与の支払いを月末締めの翌月払いに設定すれば、法人化後から支給する給与の支払額は5ヶ月分になります。しかしながら、給与支払額には、役員報酬や正社員への給与、賞与だけでなく、パート社員や派遣社員に支払う給与なども含めて考えなければなりません。そのため、従業員や派遣社員などに支払う給与だけで調整が難しい場合には、事前確定届出給与の支給を法人化後6ヶ月以降にするなどして、調整する方法もあります。

ただし、新設法人が法人化のタイミングで役員の職務を定めた場合には、設立日から2ヶ月までの間に、税務署に事前確定届出給与の届出をしなければなりません。届出をせずに事前確定届出給与を支給した場合、支給分は損金として扱えない点に注意が必要です。また、支給額が事前に届出ていた額と異なる場合も損金算入が認められません。

したがって、法人化による消費税の免除期間を最大化したい場合には、法人化をする前から役員報酬や従業員に支払う給与などを計算し、設立から6ヶ月間に発生する支払額の合計が1,000万円超とならないよう計算しておく必要があるでしょう。

法人化のタイミングを調整する

個人事業主として課税売上高が1,000万円を超えると、その2年後に消費税の課税事業者となります。したがって、個人事業主として課税事業主になるタイミングの直前に、資本金1,000万円以下の法人を設立し、設立1期目の期間がなるべく長くなるように事業年度を設定します。そのうえで、上にご紹介したような条件を満たせば、最大で4年間にわたり消費税の免除を受けることが可能です。

インボイス制度は法人化後の消費税免除に影響はある?

2023年10月1日から、インボイス制度が導入されました。インボイス制度の導入は、法人化による消費税の免除の特例にも影響を与えるものです。

インボイス制度とは

インボイス制度は、正式名称を適格請求書等保存方式といいます。インボイスとは、適格請求書のことであり、インボイス制度導入後はインボイスがないと、課税事業者は仕入税額控除ができなくなります。消費税の仕入税額控除とは、消費税の課税事業者が納税すべき消費税の計算をする際に、売上にかかる消費税から仕入れにかかった消費税を差し引く仕組みのことです。

インボイス制度と消費税の免税事業者の関係

インボイス事業者として登録をしていない免税事業者は、インボイスの発行ができません。そのため、取引相手が課税事業者であった場合、免税事業者との取引分についてはインボイスが発行されないため、仕入税額控除を適用できず、消費税の負担が増えてしまいます。そのため、インボイス発行事業者は、課税事業者であるインボイス発行事業者との取引を優先する可能性が高くなるのです。

インボイスを発行するためには、インボイス発行事業者としての登録が必要であり、インボイス発行事業者に登録をすると、課税売上高にかかわらず消費税の納税が必要になります。

インボイス発行事業者の登録をすれば、課税事業者はインボイス発行事業者との取引がしやすくなり、売上が伸びる可能性があるでしょう。しかし、たとえ課税売上高が年間1,000万円以下であっても消費税の納税が必要になり、法人化による消費税の免除期間の適用を受けることもできません。

反対に、インボイス発行事業者として登録をせず、免税事業者として法人化による消費税の免除の適用を受けた場合、その間、課税事業者との取引は期待できない可能性が高くなります。

法人化後のインボイス登録は慎重に判断を

個人事業主として課税事業者になる直前に法人化をすれば、法人と個人事業主が別人格として扱われることを利用し、最大で4年間、消費税の免除を受けることができます。かつては、課税事業者になるタイミングでの法人化は、消費税の節税につながる有効な手段でした。しかし、インボイス制度の開始に伴い、インボイス発行事業者にならなければ事業が拡大できない可能性が生じています。そのため、事業の内容によって、法人化の際にインボイス発行事業者として登録した方がよいのか、法人化による消費税の免除期間を活用した方がよいのか、慎重に判断する必要があるでしょう。

まとめ

課税売上高が1,000万円を超えると、翌々年から消費税の納税義務が生じます。また、個人事業主と法人は別人格となるため、資本金1,000万円以下の法人を設立した場合は、課税売上高が1,000万円を超えても、一定の条件を満たせば2年間、消費税の納税が免除されます。そのため、タイミングを見計らって法人化をすると最大で4年間、消費税の免除を受けることが可能です。

しかしながら、2023年10月よりスタートしたインボイス制度により、インボイス発行事業者として登録しない場合、課税事業者との取引が難しくなる可能性が出てきました。したがって、法人化のタイミングを考える場合、消費税の課税事業者となるタイミングだけでなく、その他の要因も踏まえて総合的に法人化をすべきか、検討することが大切です。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。