メニュー

2024.11.16

会社設立

個人投資家は法人化すべき?会社設立のメリットと方法を解説

読了目安時間:約 6分

自身の所有する資産を運用し、投資活動を行う個人投資家が増えています。個人投資家としてある程度の利益を得られている場合、法人化をして資産管理をした方がメリットを得られるという話を耳にしたことがある方も多いのではないでしょうか。しかし、法人化したことで生じるデメリットもあるため、本当に法人化した方が良いのかと悩む個人投資家の方もいらっしゃるでしょう。

そこで今回は、個人投資家が法人化する場合のメリットやデメリット、法人化の手順などについてご説明します。

目次

個人投資家の法人化とは

個人投資家の法人化とは、資産管理会社を設立し、個人事業主としてではなく、会社として投資を行い、資産を管理することを指します。資産管理会社は、文字通り資産の管理を目的に設立される法人です。

かつては、資産管理会社とは富裕層が自分の資産を管理するために設立するケースがほとんどでした。しかし、昨今では個人投資家の中にも資産管理会社を設立し、積極的に法人化する動きが見られるようになっています。

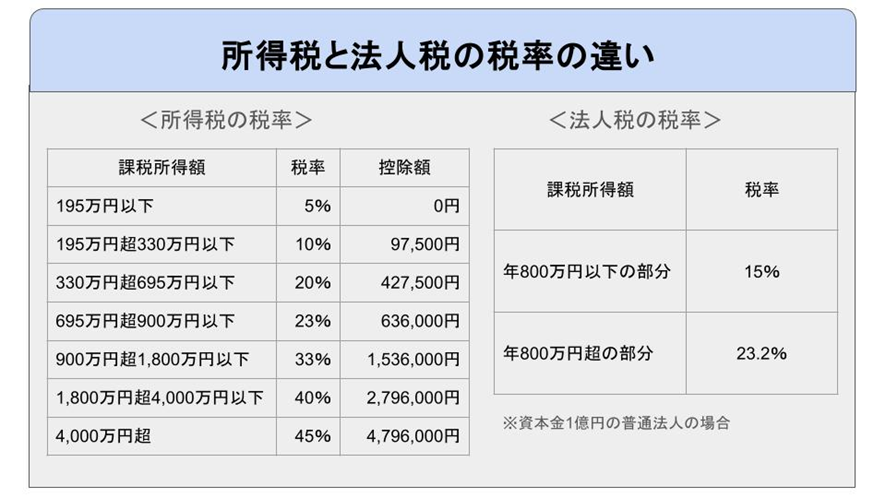

個人投資家が法人化を進める大きな理由の一つは、税制面です。個人として投資をし、収益を得た場合、所得税が課せられます。一方、法人化した場合、法人が所有する資産を使った投資活動で得られる所得には、法人税が課せられます。

法人税と所得税では税率が異なるため、投資の内容や投資の規模によっては、法人化した方が納税額を抑えられる場合があるのです。そのため、ある程度の所得を投資で得ている個人投資家の場合、法人化を検討するケースが多くなっています。

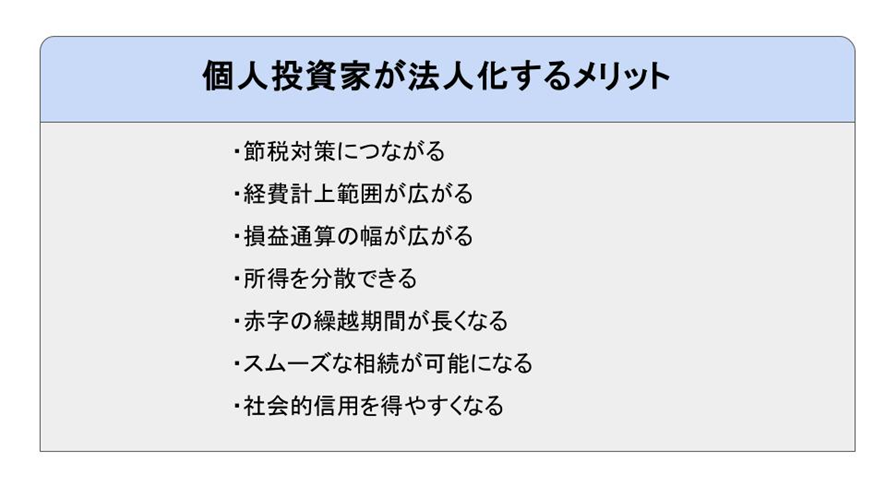

個人投資家が法人化をするメリット

個人投資家が法人化をすると、さまざまなメリットを得られます。法人化によって生じる主なメリットを7つご紹介します。

節税対策につながる

個人投資家の場合、投資で得られた収益には所得税が課せられます。所得税に適用されている累進課税制度は、所得額が増えるほど税率が高くなる仕組みです。そのため、投資がうまくいき、多くの利益を出せるようになるほど、所得税の税率も高くなり、納税しなければならない額も大きくなってしまいます。

一方、法人税には累進課税制度は適用されません。そのため、法人税には2つの税率しか設定されておらず、利益が大きくなるほど高い税率が課せられることはありません。したがって、投資活動である程度、利益を出せるようになってきたときは、所得税よりも法人税の方が課せられる税率が低くなり、納税額を抑えられる可能性があるのです。

ただし、特定口座で源泉徴収有の選択をした場合は、株式投資で得られた所得はその他の所得と合算せずに、分離して納税額を計算することができます。その場合は、法人化しない方が納税額を低く抑えられる可能性があるため、注意が必要です。

経費計上範囲が広がる

個人投資家として活動する場合に比べ、法人化した方が経費として認められる支出の範囲が広がります。この点も法人化が節税につながる理由の一つです。

個人投資家の場合、投資で得られる収益はそのまま個人の所得となり、所得税の課税対象となります。しかし、法人化した場合は、投資で得られる収益がそのまま投資家個人の所得になることはありません。投資家は、設立した法人から役員報酬という形でお金を受け取ることになるのです。

定期同額給与として支給する役員報酬は、経費計上が認められています。法人化し、投資で得られる収益を役員報酬として受け取ると、役員報酬分を事業所得から差し引けるため、課税対象となる事業所得の額が低くなり、節税につながるのです。

法人化をして役員報酬を受け取る場合は、投資家個人の所得として所得税が課税されます。ただし、役員報酬には給与所得控除が受けられるという点も考慮しなければなりません。法人化を検討する際には、個人投資家として納める所得税額と法人化した場合に納める法人税と個人の所得税額等を含め、慎重に計算するようにしましょう。

損益通算の幅が広がる

損益通算とは、異なる所得を合計して所得金額を算出することです。例えば、FX取引で損失が出たけれど、不動産投資では利益が出た場合などは、不動産投資の利益からFX取引の損失を差し引いて所得を計算できるため、課せられる税額は低くなります。

しかし、個人投資家の場合、損益通算が認められる所得は次の4つに限定されます。

・事業所得

・不動産所得

・山林所得

・譲渡所得

したがって、雑所得に該当するFX取引や仮想通貨などの利益や損失は、不動産投資や株式投資で得られた所得と合算することはできないのです。

一方で、法人化すると個人事業主のように所得が区分されることはありません。そのため、さまざまな種類の投資を行っている場合、すべての投資の利益や損益を合算できる点は法人化の大きなメリットになるといえるでしょう。

所得を分散できる

法人化すると、家族を役員に置き、家族に役員報酬を支払うことができます。

個人事業主として家族に青色事業専従者給与を支払うことも可能ですが、その場合、さまざまな条件を満たす必要があります。しかし、法人化し、家族を役員にする場合は、業務内容に応じた報酬の支払いであれば、経費として計上することが可能です。

自分の役員報酬に加え、家族に支払う役員報酬も経費計上ができれば、法人税の節税にもつながるとともに、所得の分散ができます。所得を分散すれば、個人の所得税の納税額も抑えられるでしょう。

赤字の繰越期間が長くなる

投資にはリスクがあり、必ず毎年、投資で利益を得られるとは限りません。

投資によって赤字が生じた場合、青色申告をしていても、個人投資家が赤字を繰り越せるのは最大で3年です。しかし、法人化した場合、赤字の繰り越しは最大10年まで認められます。

赤字の繰越期間が長くなれば、黒字になったときに赤字分を利益から差し引けるため、課税額が圧縮され、納税する税額が低くなります。したがって、法人化して投資活動をした方が、赤字を長期に渡って繰り越せるため、節税につながる可能性があるのです。

ただし、個人投資家として投資を行っていた際の赤字を法人が引き継ぐことはできません。法人化すると、個人と法人は別人格として捉えられるようになる点に注意しましょう。

スムーズな相続が可能になる

個人投資家の場合、個人名義でさまざまな資産を所有することになります。そのため、個人投資家が亡くなったときには、所有するすべての資産について相続の手続きを行わなければなりません。

しかし、法人化し、資産を法人が管理する形になれば、法人の代表者を変更する手続きだけで、一つひとつの資産の相続手続きは不要となります。

社会的信用を得やすくなる

法人化すると、法務局に法人情報の登記を行います。登記情報は誰でも自由に閲覧できるため、個人事業主に比べると、法人の方が社会的信用を得やすくなるといえます。

不動産投資など、金融機関からの融資を活用する場合などは、融資を受けやすくなる可能性もあるでしょう。

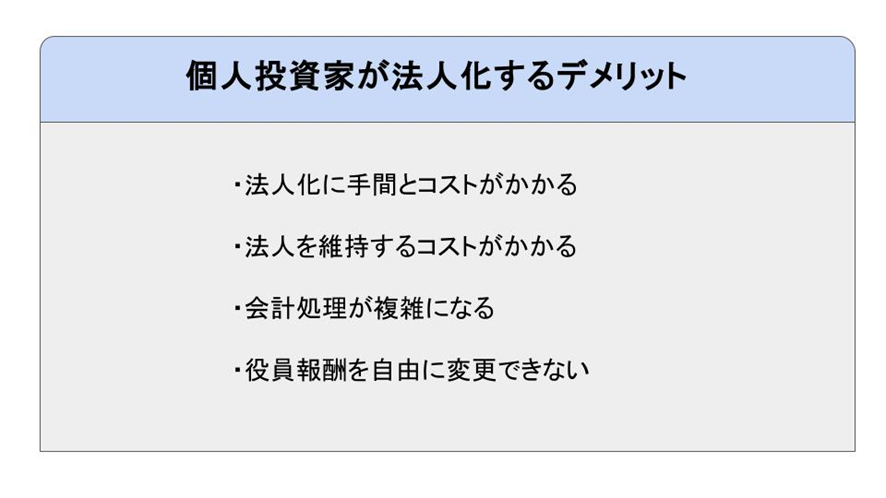

個人投資家が法人化するデメリット

個人投資家が法人化すると、さまざまなメリットを得られる一方で、注意が必要になる点もあります。法人化のデメリットについても確認しておきましょう。

法人化には手間とコストがかかる

法人化にあたっては、さまざまな手続きが必要です。また、定款に貼付する印紙代や定款の認証手数料、法人登記時の登録免許税などの費用が発生するほか、定款や登記申請書類の作成、登記申請などを司法書士などに依頼する場合は、専門家に支払う報酬も必要になります。

個人投資家として投資を始めるときは、開業届だけを税務署に提出するだけで費用もかかりません。どのような会社を設立するか、資本金をいくらに設定するかによってかかる費用は異なりますが、法人化する場合には最低でも10万円程度のコストがかかります。

法人化にあたって、まず手間とコストがかかる点は、法人化のデメリットだといえるでしょう。

法人を維持するためのコストが必要になる

法人化後は、法人を維持するためのコストがかかります。まず、法人化し、役員報酬を得ている場合、社会保険の加入義務があります。従業員を雇用していない法人であっても、経営者が報酬を受け取っている以上、厚生年金と健康保険に加入し、保険料を納めなければなりません。

また、個人には個人住民税が課せられるように、法人にも法人住民税が課せられます。法人住民税は、均等割と法人税割の2つに区分されますが、このうち均等割は赤字であっても納めなければならない税金です。均等割は資本金の額と従業員の人数によって変わりますが、最も低い場合の税額は7万円です。

それほど高額な納税が必要になるわけではありませんが、個人投資家の場合は、赤字の際に投資の所得に対して課せられる税金はありません。社会保険料や法人住民税等、法人を維持するためのコストが発生する点も法人化を検討する際には考慮しなければならない点です。

会計処理が複雑になる

法人化すると、個人の確定申告とは異なり、賃借対照表や損益計算書などの決算書類の作成が必要になり、会計処理が複雑になります。会計についての専門的な知識がなければ、事務処理の負担は非常に大きくなるでしょう。税理士に処理を依頼すれば負担は軽減できますが、税理士に支払う報酬の負担が発生します。

個人投資家が法人化を検討する際には、会計処理の煩雑さによる負担の増加や税理士報酬の負担なども考慮することが大切です。

役員報酬を自由に変更することはできない

個人投資家の場合、投資で得る収益は個人の収益となるため、投資で得た収益は自由に使えますが、法人化すると投資の収益は、会社の収益となります。したがって、会社の収益をプライベートな支出に自由に充てることはできません。役員報酬として受け取る給与の中から、プライベートな支出は支払わなければならないのです。

また、個人投資家は投資で大きな収益が出れば、その分、自分の収益も多くなります。しかし、法人化した場合、投資で大きな収益を得られたからといって役員報酬として高額な報酬を得ることはできません。役員1人または、家族だけが役員となる法人を設立する場合、役員報酬を経費として計上するためには、定期同額給与または事前確定届出給与として支払う必要があります。

定期同額給与の支給額を変更できるのは、事業年度開始から3ヶ月以内と決められているため、収益が上がったからといってその月の役員報酬を高くすることはできません。また、事前確定届出給与も、支給日と支給金額を事前に税務署に届け出る必要があります。そのため、役員報酬は収益に応じて自由に変更することはできないのです。

個人投資家が法人化する際の手順

個人投資家が法人化する際には、次のような流れで手続きを行います。

会社概要の決定

会社名や事業内容、資本金、本社所在地、会社の形態など法人化にあたって必要となる事項を決定します。

定款の作成と認証

法人化にあたっては、法務局での法人登記申請が必要になります。その際、会社の基本ルールを記載した定款の提出が必要です。また、株式会社を設立する場合には、公証役場で定款の認証を受ける必要があります。

定款には必ず記載しなければならない事項などの決まりがあり、万が一、記載漏れがあった場合などは受理してもらえません。定款の作成は司法書士や行政書士に代行を依頼することも可能です。

出資金の払い込み

資本金として決定した額を個人投資家の口座に払い込みます。法人の銀行口座は、設立登記が完了してからでないと開設できないため、登記申請前は、個人の口座に資本金の額を払い込むようにします。

登記申請書の作成と申請

登記申請書を作成し、必要な書類を添付したうえで、法務局に法人登記の申請をします。法人登記に必要な書類の作成と申請手続きは、司法書士に依頼することも可能です。

問題がなければ申請から10日前後で法人登記が完了します。

税務署や社会保険事務局等での手続き

法人登記完了後、税務署や社会保険事務局、都道府県税事務所などで税金や社会保険等の手続きを行います。また、税務署では個人事業主の廃業届も提出するようにしましょう。

まとめ

個人投資家が法人化すると、複数の投資の損益通算ができるようになったり、役員報酬を経費として計上できるなど、節税効果を得られる可能性があります。ただし、法人化するにあたっては費用がかかり、会社設立後も維持コストが必要となるなど、デメリットもあります。

法人化した方が良いか、個人投資家として投資を続けた方が良いのかの判断はさまざまな面から判断することが大切です。

行っている投資の種類や投資で得ている所得金額、投資以外の所得の額などによって、法人化すべきかどうかは変わります。資産運用による利益を最大化するためにも、法人化すべきか悩む場合には税理士などの専門家に相談することをおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。