メニュー

2024.12.21

会社設立

創業融資には連帯保証人が必要?個人保証なしで利用できる融資をご紹介

読了目安時間:約 6分

事業を始める場合には、初期費用がかかります。そのため自己資金に加え、金融機関からの融資を検討される方も多いでしょう。これから事業を始めたいと考えている方、また、事業を始めて間もない方が事業に使う資金を得るために金融機関から受ける融資を創業融資といいます。創業融資を利用できれば自己資金に加えて資金を準備できるため、創業準備や資金繰りを楽にすることができるでしょう。しかし、創業融資を受けるには連帯保証人が必要になるのか気になる方も多いのではないでしょうか。

そこで今回は、創業融資には連帯保証人の必要性や個人保証なしで利用できる融資についてご説明します。

目次

連帯保証人が必要な理由とは

創業融資に連帯保証人が必要になるかどうかをご説明する前に、なぜ融資の際に連帯保証人を求められるケースが多いのか、その理由についてご説明します。

連帯保証人とは

連帯保証人とは、お金を借りた人が借りたお金を返済できない場合、その人に代わって借金を返済する人のことです。創業融資の場合は、事業主が連帯保証人になるケースが多くなります。つまり、事業が立ち行かなくなり、融資の返済ができなくなったときには、経営者や事業主が個人資産から融資の残債を返済しなければならなくなるのです。経営者や事業者が会社や事業の連帯保証人になることを「個人保証」といいます。

融資の際に連帯保証人が必要な理由

融資とはお金を貸すことです。貸したお金を返済してもらえなければ、金融機関の経営は悪化します。そのため、融資の際には連帯保証人を付け、お金を貸した人がお金を返せなくなったときでも、連帯保証人の資産から返済を求めようとするのです。連帯保証人になり、金融機関から返済を求められれば、連帯保証人は返済を断ることはできません。

金融機関はできるだけ融資の回収リスクを抑えるために、厳格な審査を行い、連帯保証人を付けるのです。

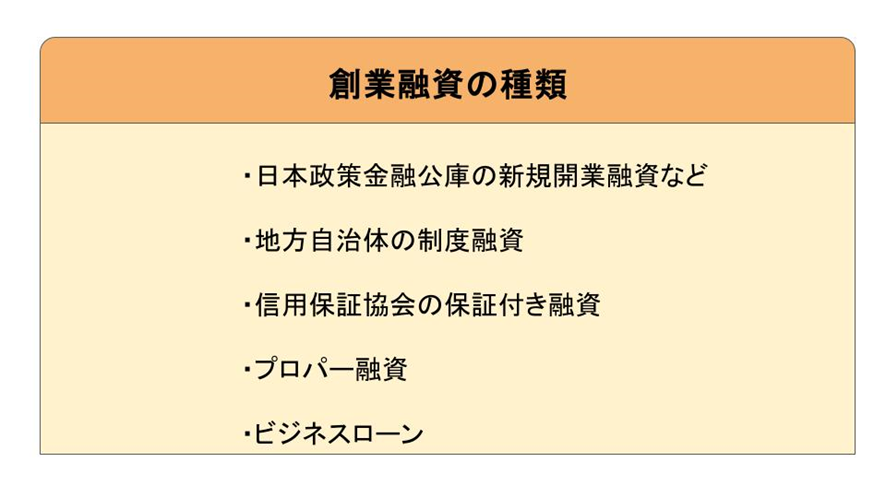

創業融資の種類

創業融資というと、一般的には日本政策金融公庫の融資制度を指すケースが多くなりますが、創業融資とは創業期に利用できる融資制度のことであり、創業融資にはいくつかの種類があります。

主な創業融資

主な創業融資には次のようなものがあります。

・日本政策金融公庫が取り扱う融資

・地方自治体の制度融資

・信用保証協会の保証付融資

・プロパー融資

・ビジネスローン

このうち、創業期に利用しやすい融資は、日本政策金融公庫の融資、地方自治体の制度融資、信用保証協会の保証付融資です。

創業融資と連帯保証(個人保証)の関係

創業融資を受ける際には、経営者の個人保証が必要でした。しかし、経営者が連帯保証人を受けると事業がうまくいかなかった場合、個人資産による返済が求められるため創業融資の利用はハードルが高くなります。そのため、政府では新たな事業の創出を活発化させるため、経営者が連帯保証人となる個人保証なしで創業融資を受けられるような取り組みを進めています。

経営者保証に関するガイドライン

平成26年2月から、経営者保証なしでも融資を受けられる道を示す「経営者保証に関するガイドライン」が適用されました。このガイドラインでは、中小企業の経営者が経営保証なしでの融資を希望する場合は、次のような経営状況を目指すと、経営者保証なしで融資を受けられる可能性が高まると示しています。

・法人と経営者の関係が明確に区分されている

・財務基盤を強化し、信用力を高めている

・財務の状況や事業計画、業績の見通しなどを正確に設営し、経営の透明性を確保している

また、金融機関に対しては、融資を求める企業が上のような経営状況にある場合は、経営者保証なしの融資や経営者保証付融資に代わる融資の方法を検討することを求めています。

個人保証なしで利用できる「スタートアップ創出促進保証」

日本経済が発展するうえでは、新たなビジネスを始める起業家・創業者の育成が不可欠です。しかし、失敗時のリスクが大きいために起業をためらう層のうち、約8割が借金や個人保証を抱えることに不安を抱いていることが分かっています。そのため、中小企業庁では経営者の個人保証を不要とする創業時の新しい保証制度である「スタートアップ創出促進保証」を令和5年3月に開始しました。

スタートアップ創出促進保証は、信用保証協会の保証を受けることで、連帯保証人なしの資金調達を可能にします。信用保証協会とは、中小企業や小規模事業者が事業資金調達をする際に信用保証を行うことで資金調達をサポートする公的機関です。創業融資の種類の1つに信用保証協会の保証付融資をご紹介しましたが、スタートアップ創出促進保証制度も信用保証協会の保証付融資の1つです。

スタートアップ創出促進保証制度の概要

スタートアップ創出促進保証制度の対象や保証限度額などは、次のようになっています。

保証対象者

保証対象者、つまりスタートアップ創出促進保証制度を利用できる人は、次のように規定されています。

・創業予定者(これから法人を設立し、事業を開始する具体的な計画がある者)

・分社化予定者(中小企業にあたる会社で事業を継続しつつ、新たに会社を設立する具体的な計画がある者)

・創業後5年未満の法人

・分社化後5年未満の法人

・創業後5年未満の法人成り企業

保証限度額と保証期間

保証限度額は3,500万円、保証期間は10年以内です。

融資利率と保証料率

融資の利率は金融機関の所定利率が適用されますが、創業関連保証の保証料率には0.2%を上乗せした保証料率が適用されます。

その他の要件

スタートアップ創出促進保証制度の利用にあたっては、創業計画書の提出が必要です。また、保証申し込み受け付け時点において、1期目の税務申告を終えていない場合は、創業資金総額の1/10以上の自己資金がなければなりません。

加えてスタートアップ創出促進保証制度を使って信用保証付融資を受けた場合は、会社設立から3年目または5年目のタイミングで中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」に基づいた確認及び助言を受けなければなりません。

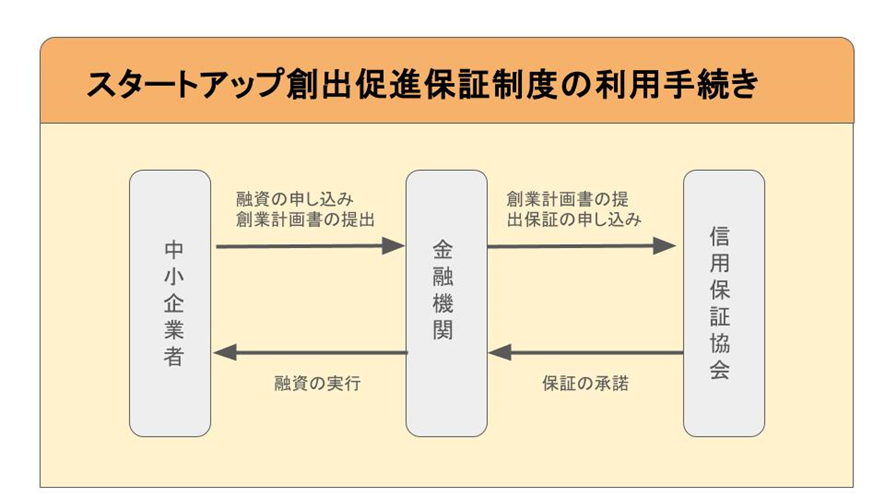

スタートアップ創出促進保証制度の申し込み手続き

スタートアップ創出促進保証制度は、連帯保証人を立てずに創業融資を受けられる制度です。そのため、創業を検討している人や創業間もない事業者が事業資金を得たい場合に利用しやすい融資制度といえます。スタートアップ創出促進保証制度の申し込みは次のような手続きで進めます。

1.金融機関への融資の申し込み

事業概要や創業準備の着手状況、必要な資金と調達の方法、収支計画、取引予定先、借入金の状況などを記載した創業計画書を作成し、金融機関に融資の申し込みをします。

2.金融機関での与信審査

金融機関では、創業計画書などを基に融資を実行するかどうかを判断する与信審査を実施します。

3.金融機関から信用保証協会への保証申し込み

金融機関から創業計画書を含めた書類を信用保証協会に提出します。

4.信用保証協会での保証審査と保証の承諾

信用保証協会では書類を基に審査を行い、保証を承諾すると金融機関にその旨を通知します。

5.金融機関による融資の実行

信用保証協会から保証承諾の通知を受けると、金融機関は融資を申し込んだ中小企業者に対して融資を実行します。

日本政策金融公庫の創業融資

日本政策金融公庫の融資制度である「新規開業資金」も新たに開業を目指す人や開業間もない人を支援する目的の融資制度です。新規開業資金も連帯保証人なしで融資を受けられる可能性があります。

日本政策金融公庫とは

日本政策金融公庫とは、民間の金融機関の取り組みを保管し、事業者を支援する政府系金融機関です。日本政策金融公庫には、実績のない創業期にも融資を利用できる制度が多く、令和6年3月まで新創業融資制度と呼ばれる制度も用意されていました。そのため、創業融資といえば日本政策金融公庫の融資制度を指すケースが多くなっています。

新規開業資金の概要

新創業融資制度に代わって利用できる融資制度に「新規開業融資」があります。新規開業資金の概要は次のとおりです。

利用対象者

新たに事業を始める人または事業開始後おおむね7年以内の人

資金使途

新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金

融資限度額

7,200万円(うち運転資金4,800万円)

返済期間

設備資金:20年以内(うち据え置き期間5年以内)

運転資金:10年以内(うち据え置き期間5年以内)

利率

基準利率

担保・保証人

相談のうえ決定

新規開業資金の特徴

新規開業資金の特徴は、創業をする人だけでなく創業から7年以内の事業者も利用できる点です。また、返済期間が長い点も新規開業資金の魅力でしょう。

さらに、条件によっては利率を低く抑えられる可能性があります。具体的には次の条件に当てはまる場合は、基準利率より低い特別利率が適用されるのです。

・女性

・35歳未満または55歳以上

・外国人企業活動促進事業における特定外国人起業家で新たに事業を始める人

・産業競争力強化法に規定される認定特定創業支援等事業を受けて事業を始める人

・中小企業の会計に関する基本要領または中小企業の会計に関する指針を適用している、もしくは適用する予定がある事業者で、認定経営革新等支援機関の指導・助言を受けている人

・地域おこし協力隊の任期を終了し、活動地域で新たに事業を始める人

・Uターン等により地方で新たに事業を始める人

・デジタル田園都市国家構想交付金を活用した企業支援金の交付決定を受けて新たに事業を始める人

・デジタル田園都市国家構想交付金を活用した企業支援金及び移住支援金の両方の交付決定を受けて新たに事業を始める人

・日本ベンチャーキャピタル協会の会員等、または中小企業基盤整備機構・産業革新投資機構が出資する投資事業有限責任組合等から出資を受けている・出資を受ける予定の人

・特定の事業を行っているまたは行う予定で、技術・ノウハウ等に新規性が見られる人

経営者保証免除特例制度

経営者保証免除特例制度は、経営者保証に関するガイドラインに即したもので、利率の上乗せをすることで経営者が連帯保証人になることなく融資を利用できるようにする制度です。経営者保証免除特例制度の対象となるのは、7つの要件のいずれかを満たし、借入返済が可能と見込まれる法人です。7つの要件の中には「新たに事業を始める方または税務申告を2期終えていない方」という要件があります。つまり、これから創業を予定する人も経営者保証免除特例制度を利用することは可能であり、新規開業資金との併用も可能です。

新たに事業を始める予定で経営者保証特例制度を利用する場合、0.2%が利率に上乗せされます。

連帯保証人なしで受けられる可能性がある創業融資のまとめ

連帯保証人を付けず、創業融資を受けることができれば、創業に対する不安は大きく軽減できるはずです。

現在、連帯保証人なしで受けられる可能性がある創業融資は次のようになります。

スタートアップ創出促進保証制度を活用した信用保証協会の保証付融資

ご紹介してきたように、スタートアップ創出促進保証制度を活用すれば、信用保証協会の保証付融資も創業期に連帯保証人なしで受けられる可能性があるのです。

日本政策金融公庫の新規開業資金

日本政策金融公庫の新規開業資金も創業融資として利用できる融資制度であり、経営者保証免除特例制度を併用すれば、経営者保証なしで利用できる可能性があります。

地方自治体の制度融資制度

地方自治体の制度融資も創業融資として利用されることが多い融資制度です。制度融資とは、地方自治体と金融機関、信用保証協会の3つの機関が連携して実行する融資のことです。制度融資は利用者の負担を軽減するため、利子の一部を補助する利子補給や信用保証協会に支払う信用保証料の補助などが行われるという特徴があります。

地方自治体によって制度融資として取り扱っている融資は違います。そのため、融資対象者や利用条件は異なりますが、制度融資制の中にも要件を満たせば経営者保証なしで受けられるものがあります。

まとめ

融資を受ける際には、経営者が連帯保証人となるケースが一般的です。しかし、創業融資の中には連帯保証人を付けずに融資を受けられる制度があります。経営保証なしの創業融資は、万が一、事業に失敗したときでも個人の資産を守れるというメリットがありますが、金融機関や保証協会側のリスクヘッジとして利率や保証率が高く設定されています。

そのため、創業融資を活用する際には利率や保証率の上乗せ分も考慮したうえで、連帯保証人なしの融資の方が得られるメリットは大きくなるか、慎重に判断し、自社の状況に合わせた融資を選ぶことが大切です。また、創業融資の利用に悩む場合は創業支援の実績が豊富な税理士などに相談しましょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。 当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。