メニュー

2025.01.23

会社設立

政策金融公庫の創業融資を受ける場合の返済期間と据置期間について

読了目安時間:約 6分

会社設立を検討している方や会社設立から間もない企業が利用できる融資に、創業融資があります。事業実績のない創業期に民間の金融機関から融資を受けることは簡単ではありません。そのため、多くの企業は日本政策金融公庫の創業融資を活用しています。

創業融資を活用すると、自己資金が不足している場合でも事業に必要な資金を確保できるというメリットがありますが、返済期間を適切な期間に設定しないと、経営を圧迫する恐れもあります。では、日本政策金融公庫の創業融資を利用する場合、返済期間はどのように設定すればよいのでしょうか。

今回は、創業融資を受ける際に注意したい返済期間や据置期間の設定の仕方についてご説明します。

目次

日本政策金融公庫の創業融資とは

日本政策金融公庫とは、民間の金融機関が行う金融を補完することを目的に設立された政府系金融機関です。日本政策金融公庫では、民間企業からの融資を受けにくく、資金調達が難しい状況にある新規事業者をサポートするため、創業期の事業者に融資を行っています。

創業期に活用できる融資制度は新規開業資金

かつては、日本政策金融公庫には創業者を対象にした融資制度である「新創業融資制度」がありました。しかし、2024年3月をもって新創業融資制度は終了し、現在は申し込みをすることができません。現在、日本政策公庫が創業期の事業者を対象に受け付けている融資制度は「新規開業資金」です。

新規開業資金は、新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる融資制度となります。したがって、日本政策金融公庫の創業融資といえば、この新規開業資金を指すケースが一般的です。

新規開業資金の概要

新規開業資金は、創業融資であり、新たに事業を始めるため、または事業開始後に必要とする設備資金及び運転資金として使用する資金を融資する制度です。

新規開業資金の概要は次のとおりです。

・利用できる人

新たな事業を始める人または事業開始後おおむね7年以内の人(ただし、新たに営む事業について適正な事業計画を策定し、当該計画を遂行する能力が十分にあると認められる場合のみ。創業計画書の提出が必要)

・融資限度額

7,200万円(うち運転資金4,800万円)

・返済期間

設備資金は20年以内(うち据置期間5年以内)、運転資金は10年以内(うち据置期間5年以内)

・利率

基準利率(ただし、提示する要件に該当する場合は特別利率が適用され、融資後に利益率や雇用に関する一定の目標を達成した場合には利率を0.2%引き下げる創業後目標達成型金利の利用も可能)

・担保・保証人

希望を確認しながら相談

創業融資の返済期間とは

日本政策金融公庫の新規開業資金の場合、返済期間は、設備資金として借り入れた分については20年以内、運転資金として借り入れた分については10年以内と規定されています。したがって、どのような使途で借り入れたかによって返済期間の目安は変わってきます。

また、新規開業資金の返済期間として示されている期間は「以内」と表現されており、これは返済の最長期間を意味します。例えば、設備資金として融資を受けた場合には、必ず20年をかけて返済しなければならないのではなく、20年以内に返済すれば、10年で返済しても、15年で返済しても問題ありません。

では、創業融資を活用した場合、返済期間はどのくらいに設定すべきなのでしょうか。

返済期間を長く設定した場合のメリットとデメリット

返済期間を長く設定した場合、月々の返済額を低く抑えられるため、キャッシュフローに余裕が生まれます。特に、創業からしばらくの間は業績が不安定になる可能性が高くなります。月々の返済額が低ければ、その分、事業を維持するために資金を利用できるため、資金繰りが楽になるでしょう。事業運営に資金を費やすことができるため、事業を軌道に乗せやすくなります。

しかし、返済期間が長くなる分、負担する利息の額は大きくなるといったデメリットがあります。

返済期間を短く設定した場合のメリットとデメリット

返済期間を短く設定した場合、短期間で融資を返済できるため、長く設定した場合より支払う利息の総額を減らすことができます。また、早く返済し終えることができれば、精神的な負担も軽くなるでしょう。

しかし、返済期間を短く設定すると、月々の返済額が高くなるというデメリットがあります。創業からしばらくの間は、事業が安定せず、毎月一定以上の売上が立つとは限りません。そのため、返済期間を短く設定しすぎてしまうと、融資の返済が難しくなり、事業の存続が難しくなってしまう恐れがあります。

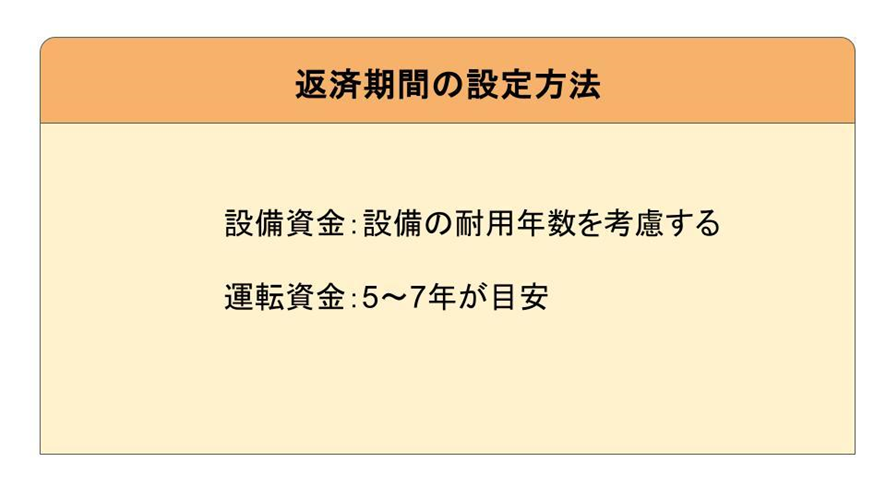

創業融資の返済期間の設定方法

返済期間を長くしても短くしてもそれぞれメリット・デメリットがあるため、創業融資を受ける際には、返済期間をどのくらいに設定すべきなのか悩むケースもあるでしょう。創業融資の返済期間は、使途によって次のような点を目安に設定すべきだと言われています。

設備資金の返済期間は、耐用年数を考慮する

日本政策金融公庫の創業融資の場合、設備資金の返済期間は20年以内ですが、一般的には返済期間を20年に設定する例は多くありません。設備資金の返済期間の決め方には、設備資金を活用して購入する設備の耐用年数を目安に返済期間を設定することが一般的です。

国税庁では、主な減価償却資産の耐用年数を次のように示しています。

・パソコン 4年

・事務用机 8年(金属製のものは15年)

・自動車整備業用設備 15年

・食料品製造業用設備 10年

・理容業、美容業用設備 13年

耐用年数に合わせて返済期間を決定する理由は、設備の購入費用は耐用年数に合わせて減価償却ができるからです。減価償却費は現金の支出を伴わないものの、経費として計上できるという特徴があります。そのため、減価償却分の資金を融資の返済に充てることができるのです。

設備資金を借り入れる場合には、融資を使って購入する設備の耐用年数に合わせて返済期間を設定するようにしましょう。

運転資金の返済期間は、5~7年が目安

運転資金として創業融資を借り入れた場合は、返済期間を5~7年程度に設定するケースが多くなっています。運転資金の場合、設備資金のように減価償却費を返済に回すことはできません。事業の売上の中から返済を行うため、あまり返済期間を短くしてしまうと返済額の負担が大きくなってしまいます。しかし、返済期間を10年以上に設定すると負担する金利の額が大きくなってしまうため、創業期には返済期間を5~7年程度に設定するケースが多くなっています。

創業融資の据置期間

日本政策金融公庫の創業融資である新規開業資金の概要を見ると、返済期間に加え、据置期間という言葉が記載されています。据置期間とはどのような期間を指すのでしょうか。据置期間の意味について説明します。

据置期間とは

据置期間とは、借入金の元金を返済せず、金利だけを返済する期間のことです。新規開業資金の場合、運転資金についても設備資金についても、据置期間は5年以内であれば設定ができるとされています。つまり、新規開業資金を利用する場合は、最大で5年は元金の返済が猶予され、金利分だけを支払うことができるというわけです。

例えば、運転資金として融資を受け、返済期間を10年間とした場合、据置期間を5年間にすると、5年間は金利だけを支払い、残りの5年で元金をすべて返済することになります。

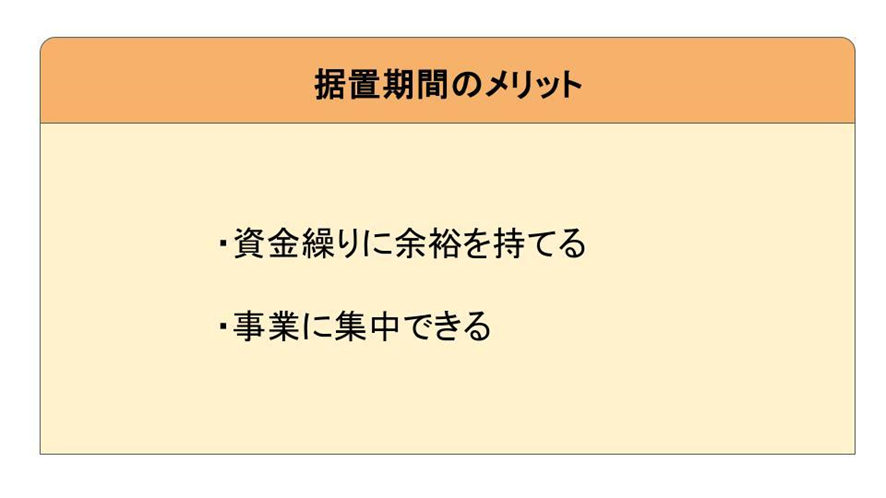

据置期間を設定する2つのメリット

据置期間は必ず設定しなければならない期間ではありません。しかし、事業が軌道に乗るまで時間がかかりやすい創業期に利用する融資の場合、据置期間を設定すると次のようなメリットを得られます。

・資金繰りに余裕が生まれる

創業期は、事業が軌道にのるまでに時間がかかるため、月々の売上の中から融資の返済を行うと、事業に利用できる資金が不足する恐れがあります。創業期は業務効率も悪いため、必要以上にコストがかかる場合もあるでしょう。創業期に据置期間を利用すれば、据置期間中は融資の返済額を低く抑えられるため、余裕を持った資金繰りが可能になります。また、想定よりも早く事業が軌道にのり、安定的に売上を上げられるようになれば、元金の返済を早めることも可能です。

したがって、事業の先行きが見通しにくい創業期に据置期間を利用すれば、当面の間資金繰りが悪化するリスクを抑えることができます。

・資金繰りの心配がないため、事業に集中できる

据置期間を利用し、金利だけを支払う期間があれば、資金繰りの心配が大きく減少します。資金繰りに頭を悩ませることなく、また、資金調達のために時間を使う必要もなくなるため、どうすれば事業を成長させることができるか考えたり、営業活動などに集中できるようになるでしょう。

創業期という大切なタイミングで事業に集中できれば、新たな販売ルートの開拓なども可能になり、事業を安定させるうえで大きなメリットを得られます。

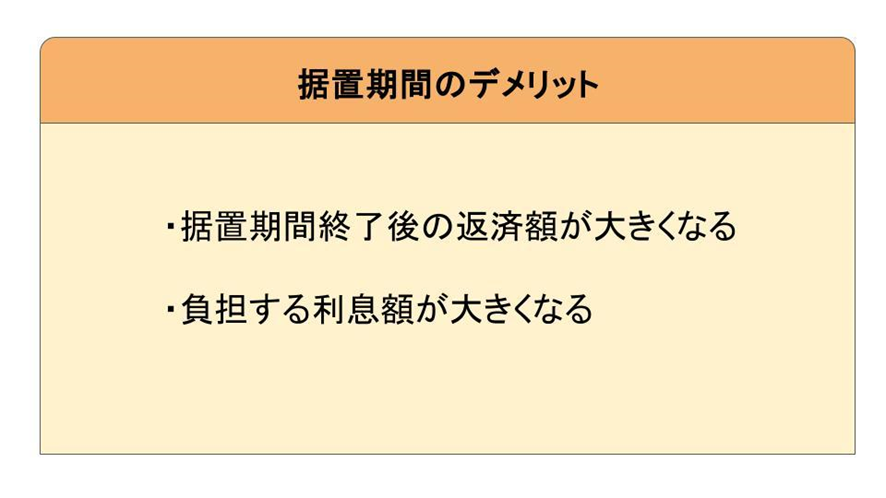

据置期間を設定する2つのデメリット

据置期間の利用はメリットも多いですが、次のようなデメリットもあります。

・据置期間終了後の返済額が大きくなる

据置期間は、元本を返済せず、金利のみの返済が認められる期間です。したがって、据置期間を設定すると、元本を返済する期間が短くなります。据置期間中に事業が軌道にのり、想定以上の売上を作れるようになっていれば問題はありません。しかし、想定よりも売上が伸びないケースもあるでしょう。その場合、長く据置期間を設定すると据置期間後の返済額が一気に大きくなり、返済の負担が事業に大きく影響を与える可能性があります。

・負担する利息の額が大きくなる

据置期間を設定した場合、据置期間を設定しない場合に比べて返済期間が長くなるため、負担する利息の総額は大きくなります。そのため、資金繰りを楽にしようと据置期間を設定する場合でも、設定した据置期間が長すぎれば、利息の負担が大きくなってしまうという点に注意が必要です。

創業融資の据置期間は設定すべき?

創業融資を利用する場合、据置期間を設定すべきかどうか悩むケースも多いのではないでしょうか。据置期間を設定した場合、元金の返済が免除される期間が生じるため、創業からしばらくの間の資金繰りが楽になります。一方で、返済期間が長くなり、負担する金利の額が高くなるため、返済総額は大きくなってしまいます。

そのため、たとえ創業融資の据置期間が5年まで設定できるとしても、据置期間を利用する場合は設定期間を半年から1年程度に設定すべきでしょう。

創業融資の返済期間・据置期間の設定に悩んだときは

創業融資を申し込む際、返済期間をどのくらいにすべきか、据置期間は設定すべきか悩むケースもあるでしょう。そのような場合は次のような対策をおすすめします。

日本政策金融公庫のシミュレーションを活用する

日本政策金融公庫のWebサイトには、返済シミュレーションができるページが用意されています。借り入れの希望額や返済の方法、返済期間、据置期間、金利を入力すると総返済金額と利息分の金額などを簡単に把握することができます。返済期間や据置期間を変更した場合に、どの程度返済額が変わってくるのかのシミュレーションを手軽に行えます。

日本政策金融公庫:事業資金用返済シミュレーション

専門家に相談する

創業融資の活用を検討していても、必ず融資が受けられるわけではありません。日本政策金融公庫の新規開業資金の場合、創業計画書を提出しなければならず、事業計画に基づいた審査が行われます。したがって、事業が成功する見込みがない場合は、融資を受けられない可能性もあるのです。

創業融資を受けるためには、綿密な創業計画書の作成が欠かせません。創業計画書を作成する中で、どの程度の融資が必要になり、どれくらいの返済期間で返済をしていくべきかが明確になるはずです。しかし、初めて会社を設立する場合などは、創業計画書の経験がないため、どのように作成すべきか悩むケースが多いでしょう。

創業融資の活用を検討する場合には、創業計画書の作成方法をはじめ、返済期間や据置期間の設定方法などについても、創業をサポートする専門家に相談することをおすすめします。

まとめ

日本政策金融公庫では、民間の金融機関から融資を受けにくい創業期の事業者に対して、積極的に融資を行っています。融資の返済期間が短すぎれば資金繰りが悪化する恐れがあり、返済期間が長すぎると返済総額が多くなるため、返済期間をどのくらいに設定すべきか悩む方は少なくありません。

日本政策金融公庫の新規開業資金の活用を検討する際には、オンラインのシミュレーションも利用しながら、適切な返済期間や据置期間の利用などについて税理士などと相談するとよいでしょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。