メニュー

2025.02.8

会社設立

法人化手続きを徹底解説!個人事業主からの流れやタイミング

読了目安時間:約 7分

自身で事業を始める際、法人化手続きはどうすればよいのかわからない方も多いのではないでしょうか。個人事業主からの法人成りは、流れやタイミングなどをしっかりと押さえておくことで、スムーズな手続きが可能となります。

この記事では、個人事業主が法人化手続きをする際の流れやタイミングに加え、法人化のメリット・デメリットや押さえておきたいポイントなどについて詳しく解説しています。

目次

法人化とは

そもそも法人化の手続きとはどのようなものなのかについて解説します。

個人事業主が会社設立して法人になること

法人化とは、個人事業主から法人になることで「法人成り」と呼ばれることもあります。個人事業主として事業を行っている状態から一度廃業し、会社設立することで法人化が可能です。

法人化で所得税が法人税へ変わる

個人事業主として確定申告する際に課税されていた所得税は、法人化することで法人税へと変わります。法人化すると、確定申告の代わりに毎年決算申告をすることとなります。

法人化のメリット・デメリット

個人事業主から法人化することや、所得税が法人税へ変わることなどで、どのようなメリットがあるのでしょうか。法人化することによるメリットとデメリットについて見ていきましょう。

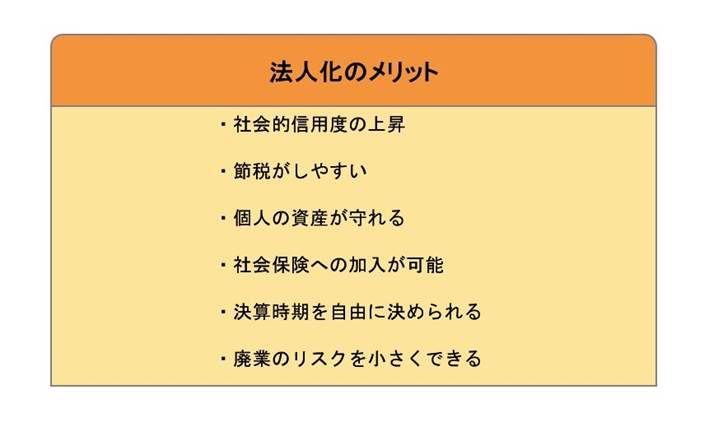

法人化のメリット

法人化するメリットとしては、次のような点が挙げられます。

・社会的信用度の上昇

個人事業主から法人化することにより、1つの企業として取引ができるため、社会的な信用を高めやすい点がメリットとして挙げられます。

取締役などの責任者が明確になる点や、個人事業主から会社を設立して法人化する、というステップを踏むことによって、事業に対する熱意も伝わりやすくなります。

取引先の中には、法人としか契約を行わない企業もあります。各種助成制度や融資なども法人の方が選択肢は多く、求人採用などで人材も確保しやすくなります。こうした点から、個人事業主よりも安定して事業を拡大しやすい点も信用度に繋がっているといえるでしょう。

・節税がしやすい

個人事業主として納税していた所得税は、法人化すると法人税へと変わります。所得税と法人税は税率が異なるため、法人化した方が節税になるケースがあるのです。

所得税の税率は累進課税が採用されており、所得が上がるほど税率も高くなります。一方で、法人税の場合は課税額の大きさにかかわらず、一定の税率をとる比例課税方式を採用しています。

所得税の税率は5~45%なのに対し、法人税の税率は15~23.2%となっているため、課税額によっては法人化した方が節税効果を高められるのです。

また、設立する会社の資本金が1,000万円未満の場合には、一定期間消費税の課税免除を受けることも可能です。

・個人の資産が守れる

一般的な株式会社として法人成りする場合、出資者の責任は出資額を限度とした責任に限られる「有限責任」となります。個人事業主は全ての責任を負う「無限責任」であるため、債権回収の際は個人の資産からも賠償する責任が生じます。

法人化することで間接有限責任社員となった場合、事業で債務を負った場合も個人の資産を守ることができる場合があるのです。

・社会保険への加入が可能

個人事業主の場合は国民健康保険へ加入するのが一般的ですが、法人化することで社会保険へ加入することができるようになります。

社会保険は法人の支払い負担もありますが、将来的に受け取れる年金が増えるなどメリットもあります。

・決算時期を自由に決められる

所得税は毎年1月1日から12月31日までの所得を元に所得税を計算し、翌年の2月16日から3月15日(土日祝日の場合は翌営業日)までに確定申告することとなっています。

確定申告の時期は変えることができないため、皆一斉に申告時期を迎えることとなりますが、法人税は決算月を自由に決めることができます。

春や秋など、繁忙期を避けて決算時期を設定することで、業務への支障を抑えることができる点も法人化のメリットの1つです。

・廃業のリスクを小さくできる

会社設立によって法人化することで、事業承継が可能となります。個人事業主は死亡や事業の継続が困難となった場合は廃業を余儀なくされますが、法人化で事業承継できれば、事業を継続できる可能性が高まります。

個人事業主の時よりも廃業のリスクを小さくできるため、<span style=”background: yellow;”>取引先の安心感も大きく、信用度を高めやすい</span>メリットもあります。

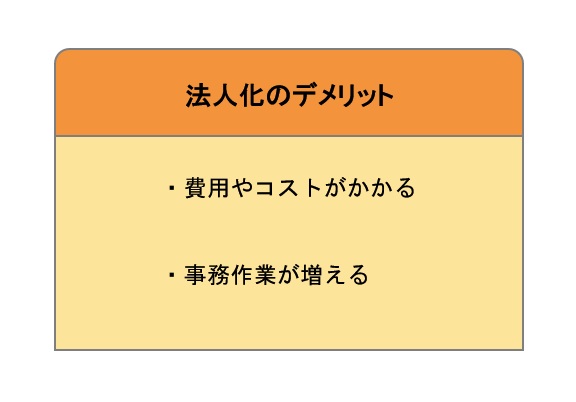

法人化のデメリット

法人化手続きを行うことによるデメリットには、以下のような点が挙げられます。

・費用やコストがかかる

法人化手続きにあたり、株式会社の設立には登録免許税や収入印紙代など、22~24万円程度の費用がかかります。

また、所得税の場合は所得額によっては非課税となるケースもありますが、法人税の場合は赤字であっても一定額の税金を納める必要があります。

社会保険へ加入する社員の数だけ法人負担額は増え、本社とする事務所を構える場合には物件取得費が、新たに専門家を顧問とする場合には報酬などのコストもかかってきます。

・事務作業が増える

法人化すると、法人税申告の際に法定調書や決算書の作成が必要となるほか、源泉徴収票の作成や各種保険手続きなど、個人事業主の時と比較してさまざまな事務作業の手間が増えることとなります。

契約や特定のサービス利用時にも、個人契約と法人契約とでは準備するべき書類の数が異なるケースも多く、全体的に事務業務の負担が増える点は覚悟しておく必要があります。

個人事業主から法人化する場合、メリットとデメリットの両方を把握した上で、ベストなタイミングに法人化するのが望ましいといえるでしょう。

法人化手続きを行うタイミングはいつ?

個人事業主から法人化への手続きを行うべきタイミングについて解説します。

年間の所得が700万円を超える場合

所得税の税率は、所得額に応じて増える累進課税となっています。2025年1月現在、年間の所得税率は

1,000~1,949,000円:5%

1,950,000~3,299,000円:10%(控除額97,500円)

3,300,000~6,949,000円:20%(控除額427,500円)

6,950,000~8,999,000円:23%(控除額636,000円)

9,000,000~17,999,000円:33%(控除額1,360,000円)

18,000,000~39,999,000円:40%(控除額2,796,000円)

40,000,000円以上:45%(控除額4,796,000円)

となっています。

所得が700万円だった場合、所得税率は23%です。一方で、法人税の税率は課税額を問わず、原則23.2%となっています。

節税やコストの削減の観点から見た場合、法人化によるコストや事務作業の負担を考慮すると、年間所得が700万円を超える見込みとなった時が法人化を検討する1つのタイミングであるといえます。

法人化には、節税以外にもさまざまなメリットがあるものです。所得税と法人税では、控除額や一時的な軽減措置などの制度が異なるケースも多いため、700万円を超えるタイミングはあくまでも1つの目安と考えるとよいでしょう。

事業規模の拡大や資金調達を検討する場合

事業拡大や新規事業へのチャレンジなど、新たに従業員を雇って事業規模の拡大や多角化を検討している場合、法人化することで社会的な信用度を高め、採用や融資などの資金調達、大口契約などの道筋をつけやすくすることも可能です。

現在の個人事業主としての所得が小さかったとしても、短期や中長期的な観点から法人化のタイミングを判断することで、事業計画を実現しやすくなるでしょう。

事業承継を検討する場合

継続して安定した受注を得ているにもかかわらず、年齢や健康上の理由などから、個人事業主としての事業の継続が難しいと判断される場合や、家族などに事業の承継を検討したい場合も、法人化の1つのタイミングといえます。

事業の継続性を重視するのか、相続の観点から法人化を検討するのかによっても最適な方法が変わる場合があります。

法人化するべきタイミングについて迷った場合は、会社設立や法人化サポートに強い専門家などへ一度相談してみるとよいでしょう。

個人事業主から法人化する際の大まかな流れ

個人事業主から法人化する際の大まかな流れについて見ていきましょう。ここでは、株式会社を設立する際の流れについて解説します。

個人事業主の廃業届を提出する

法人化するにあたっては、納税地を管轄する税務署へ、廃業後1ヶ月以内に「個人事業の開廃業等の届出書」を提出する必要があります。消費税の課税事業者の場合は「事業廃止届出書」も提出します。

なお、法人化するまでに個人事業主として所得が発生している場合は、翌年に所得税の確定申告が必要となります。青色申告で確定申告していた場合には、青色申告をやめる年度の翌年3月15日までに税務署へ届出が必要です。

会社の基本事項を決定する

株式会社を設立するにあたっては、次の基本事項を決める必要があります。

・会社名(商号)

商号に使える文字や符号には制限があるため、使用可能な文字を確認した上で、他社と酷似した名称は避け、事業に関連した覚えやすい会社名にするのがおすすめです。株式会社を社名の前につけるか、後につけるかも自由に決めることができます。

海外向けの表記や、ドメインを取得する際の表記についても決めておくとよいでしょう。

・事業内容

事業内容は、会社設立時に作成する定款へ記載する必要があります。定款は後で修正することもできますが、現在取り扱っている事業以外に、将来的に携わる可能性がある事業についても記載しておくと修正の手間を省略することができます。

・資本金

株式会社の資本金は1円から設定可能ですが、社会的な信用度や運転資金、資本金の額による減免制度の有無なども考慮して、適正な額を設定するようにしましょう。

・本社所在地

新たに取得する事務所または自宅、店舗など、本社として登録する所在地を決定します。

・決算日

法人では決算日を自由に設定することができます。会社の繁忙期を避けた時期など、総合的に判断して設定しましょう。

・株主と役員構成および報酬額

株式会社として法人化する場合、取締役と監査役、株主が最低1名必要となります。役員報酬は経費計上できないため、収支のバランスを考慮した額を設定するようにしましょう。

会社の印鑑を用意する

会社の登記申請時に必要となる代表者印(実印)と、銀行などで会社の口座を開設する際に必要となる会社名の銀行印は必須となります。

その他、請求書や各種契約書類などに押印する角印、封筒や伝票などに会社情報を押印するゴム印なども合わせて用意しておくとスムーズです。

定款の作成~認証

定款とは、会社の概要について記載した会社設立の際に必要な法定文書の1つです。定款の認証時に必要となる書類としては

・定款(3部)

・発起人全員の実印および印鑑登録証明書(発行後3ヶ月以内のもの各1通)

・委任状(代理人が申請する場合)

となります。

また、認証時には次に挙げる費用も必要です。

・定款認証手数料:1.5万円〜5万円

・登録免許税:資本金額の0.7%(ただし最低金額は15万円)

・謄本代:250円×定款の枚数

・収入印紙:40,000円

定款認証手数料と登録免許税は、資本金額や条件によっても異なります。また、電子定款で認証を受ける場合には、収入印紙代はかかりません。

定款は自身の手で作成することもできますが、法人化の準備に忙しい中、慣れない書類作成をミスなく行うには相当の手間と時間がかかります。

定款作成後の認証時にかかる収入印紙代や電子定款申請に対応する機器の準備など、総合的な判断から、定款の作成は専門家へ依頼するケースが一般的となっているようです。

資本金の入金~登記申請

定款の認証後、代表者の口座へ資本金を振込、通帳またはオンライン上で口座の残高や情報が確認できるページを印刷し、登記申請時に必要な書類に添えて提出します。

登記申請時に必要な書類としては

・登記申請書

・定款

・登録免許税納付用台紙

・設立時取締役および設立時代表取締役の就任承諾書

・設立時取締役の印鑑証明書

・発起人の決定書

・印鑑届出書

・資本金の払込証明書類

・登記すべき事項が記載された書面または記載データを保存したCD-R

などが挙げられます。

法人化手続きでお悩みの際は税理士法人松本へご相談を

税理士法人松本では、個人事業主からの法人化手続きや会社設立時のサポートを専門的に扱っています。

法人化のタイミングや資本金の額、インボイス制度に関する疑問の解決や融資申請のサポートまで、法人化や創業、起業時のあらゆるお悩みにも丁寧に対応いたします。

全国どこでも、ご相談予約はフリーダイヤルまたは専用フォーム、LINEにて受け付けていますので、お気軽にお問い合わせください。

まとめ

法人化手続きは、個人事業主から会社設立を行って法人として事業を行うようにする手続きのことです。所得の額や事業計画、融資の必要性など、法人化するべきタイミングはケースによっても異なります。

会社設立時には、対外的なアナウンスや備品の刷新、準備などで忙しくなる上に、慣れない事務作業やインボイス制度への対応、資金調達の相談などさまざまなことを決めていかなくてはなりません。

専門家のサポートを受けつつ、スムーズに法人化手続きを行い、安心して事業に注力していきましょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。