メニュー

2025.02.4

法人化

サラリーマンでも法人化は可能?節税のメリットや注意点も解説

読了目安時間:約 6分

昨今では、働き方改革の推進などに伴い、従業員の副業を認めている会社が増えています。そのため、サラリーマンとして企業で働きながら、副業として事業を営んでいる方も増えているようです。しかし、サラリーマンが個人事業主として副業をしている場合、所得が高くなるほど所得税の負担が大きくなるため、法人化した方がよいのではと悩むケースがでてきます。

では、サラリーマンが法人化することはできるのでしょうか。

今回は、サラリーマンが法人化するメリットや注意点、法人化の方法などについて詳しくご説明します。

目次

サラリーマンは法人化できる?

法律上はサラリーマンであっても、会社に勤務し続けながら、法人化することは可能です。そのため、サラリーマンの中には、自分が代表者となる会社を設立し、サラリーマンの仕事を続けながら会社の経営を続けている人もいます。しかしながら、会社によっては副業を認めていなかったり、会社設立を認めていなかったりするケースもあるようです。

したがって、法人化を検討する場合には、まず、勤務先が法人化を認めているかどうかを確認しなければなりません。

会社に知らせずに法人化した場合でも、さまざまな理由で法人化していることがバレるリスクがあります。その場合、何らかの罰則を受けることも考えられます。法人化する際には、まずは勤務先の規定を確認することが大切です。

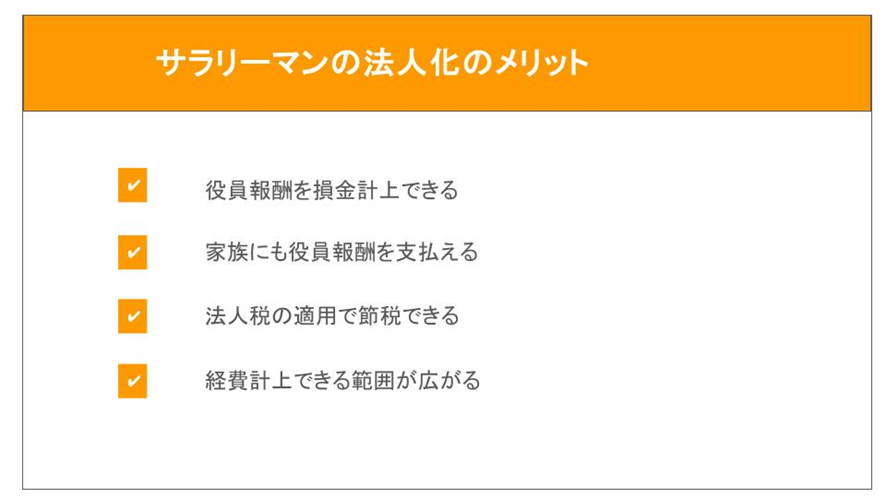

サラリーマンが法人化することで得られるメリット

サラリーマンが副業を法人化する場合に得られるメリットは次のようなものです。

役員報酬を損金として扱えることによる節税効果

個人事業主の場合、事業所得はそのまま個人の所得になります。しかし、法人化すると、会社から役員報酬としてお金を受け取ることになり、一定の条件を満たす形で役員報酬を支給すれば、役員報酬を損金として扱うことが可能です。

役員報酬を損金として扱うことができれば、その分を事業所得から差し引くことができるため、事業所得額を圧縮でき、法人税を軽減できます。また、役員報酬には給与所得控除を適用できる点も、副業をしているサラリーマンが法人化するメリットの1つです。給与所得控除を利用すれば、自身が支払う所得税の額も軽減することができます。

家族にも役員報酬を支払うことによる節税効果

家族も副業に携わっている場合、家族を役員にすることで、家族に役員報酬を支払うことができます。家族で受け取る報酬を分散することができれば、1人が受け取る所得額が低くなり、さらにそれぞれが給与所得控除を受けられるため、節税効果を高められます。

法人税が適用されることによる節税効果

個人事業主として副業をしていたサラリーマンが会社を設立し、法人化した場合、事業で生じた所得には、所得税ではなく法人税が課せられます。所得税は、累進課税制度により、所得額が高くなるほど税率が高くなる仕組みです。そのため、サラリーマンの場合、本業での所得と事業所得を合わせた場合、その額が高額になれば、納税しなければならない所得税の額も高くなります。

しかし、法人化すると、役員報酬として受け取る所得に対しては所得税が課せられますが、法人の事業所得には法人税が課せられることになります。法人税には所得税のような累進課税は適用されません。そのため、一定以上の事業所得を得ている場合は、法人化した方が節税できる可能性があります。

経費として計上できる範囲が広がる

サラリーマンが法人化した場合、個人事業主に比べ、経費として計上できる支出の範囲が広くなります。前述のように役員報酬も経費として扱うことができますが、退職金も経費として取り扱うことが可能です。また、健康診断の費用、出張の際の日当なども経費として扱うことができます。そのほか、賃貸住宅に住んでいる場合などは、社宅費として会社が契約した住宅に住むこともできるため、経費として扱える支出が増えれば、所得額の圧縮につながり、節税効果が期待できます。

赤字を最大10年繰り越せる

個人事業主の場合、青色申告をしている場合でも、赤字を繰り越せるのは最大3年までです。しかし、法人化した場合、最大10年にわたって赤字の繰り越しが可能です。サラリーマンをしながら副業として事業を運営している人の中には、事業の拡大を目指す人もいるでしょう。将来、事業拡大のための設備投資などが必要になれば、赤字が発生する可能性もあります。その場合、法人化していれば最大10年にわたって赤字の繰り越しができるため、黒字になったときの税金の負担額を抑えることが可能です。

決算時期を自由に設定できる

個人事業主の場合、1月1日から12月31日までの1年間に得た所得は、原則として翌年の2月16日から3月15日までの間に確定申告をし、納税しなければなりません。サラリーマンの仕事をしながら、確定申告の手続きを進めることは簡単ではないでしょう。特に企業はこの時期、年度末で忙しくなるケースが多くなります。忙しい中で副業の確定申告も行うとなると、その負担はかなり大きくなるでしょう。

しかし、法人化した場合、決算時期は自由に設定することが可能です。そのため、本業であるサラリーマンの業務の繁忙期を避け、比較的余裕がある時期を決算期に設定すれば、余裕をもって決算処理や確定申告を行えるようになります。

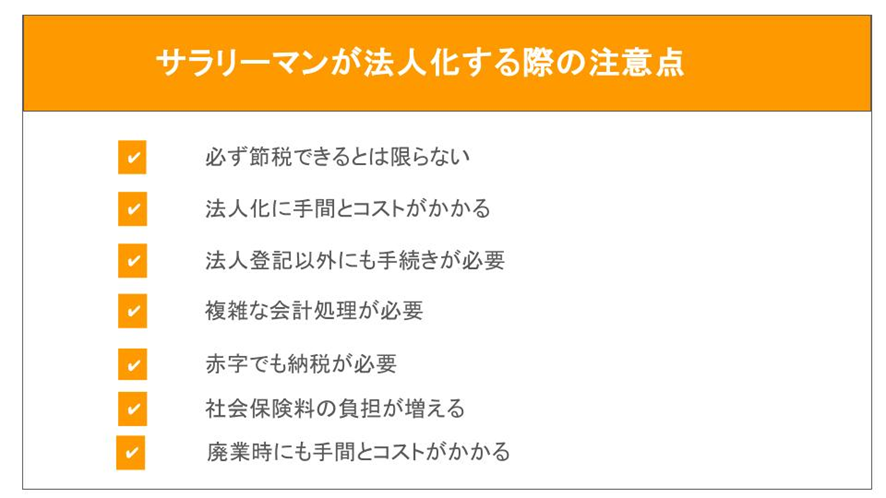

サラリーマンが法人化する際の注意点

個人事業主として副業をしているサラリーマンが法人化すると、主に節税面でメリットを得られる可能性が高くなります。しかし、サラリーマンの法人化にデメリットがないわけではありません。サラリーマンが法人化を検討する際には、法人化することで得られるメリットの方が大きくなるか、しっかり確認しておくことが大切です。

サラリーマンが法人化する際に注意したいポイントをいくつかご紹介します。

法人化によって必ず節税できるとは限らない

サラリーマンが法人化すると、経費計上できる支出が増え、累進課税制度が適用されない法人税が適用されるため、節税できる可能性があります。しかし、法人化したからといって必ず節税できるとは限りません。なぜなら、法人化すると社会保険料の負担も必要になるなど、会社を維持するためのコストも発生するからです。

サラリーマンが法人化する場合には、法人化することでどの程度の節税効果を得られるのか、綿密なシミュレーションを行うことをおすすめします。その際には、法人が支払う法人税や法人住民税、個人が支払う所得税、社会保険料の負担なども考えなければなりません。そのため、シミュレーションは非常に複雑なものとなります。損をすることなく、法人化によるメリットを最大化したい場合には、法人化の適切なタイミングについて税理士に相談するとよいでしょう。

法人化に手間とコストがかかる

サラリーマンが個人事業主として開業する際に必要な手続きは、税務署に開業届を出すだけで済みます。また、その際に費用が発生することもありません。

しかし、法人化する際にはさまざまな手続きが必要になり、費用も発生します。法人化にあたって必要となる費用は次のようなものです。

・定款用の収入印紙代 40,000円(※電子定款を作成する場合は不要)

・定款の認証手数料 15,000円~50,000円(※株式会社を設立する場合のみ必要)

・登録免許税 合同会社の場合は60,000円~、株式会社の場合は150,000円~

・会社の実印作成費 15,000円~

・登記事項証明書や印鑑証明書の取得費用

したがって、合同会社を設立する場合は少なくとも10万円程度、株式会社を設立する場合は少なくとも20万円程度の費用が必要になるのです。

さらに、忙しいサラリーマンが定款の作成や認証、登記申請などを行うとなると、負担も大きくなります。そのため、司法書士などの専門家に手続きの代行を依頼した場合は、専門家に支払う報酬も発生します。

法人登記以外にも手続きが必要

法人化した場合、会社の代表者であるサラリーマンの方以外に従業員がいない場合でも、社会保険の加入義務が生じます。そのため、社会保険事務所などで社会保険の加入手続きを行わなければなりません。また、税務署に対しても法人設立届出書や給与支払事務所等の開設届出書、青色申告承認申請書、源泉所得税の納期の特例の承認に関する申請書などの提出が必要です。そのほか、従業員を雇用している場合には、労災保険や雇用保険の手続きもしなければなりません。

インターネットで申請ができるものもありますが、サラリーマンが本業の合間にこれらの手続きをすべて行うとなると、かなりの手間がかかります。

複雑な会計処理が必要になる

法人化した場合、決算をはじめ、個人事業主とは異なる複雑な会計処理が必要になります。今は、青色申告ができるソフトも市販されていますが、経理についての知識がない場合、決算処理は非常に手間がかかります。また、サラリーマンと副業の所得の両方を得ているため、個人の所得税に関する確定申告も必要です。

税理士に相談をすれば、所得税分の確定申告や法人分の決算処理も依頼できますが、その場合は税理士に支払う報酬が発生します。

赤字でも負担する税金がある

個人事業主は事業所得で赤字が発生した場合、損益通算ができるため、サラリーマンの所得から赤字分を差し引き、納税額を抑えることが可能です。しかし、法人化した場合、法人と個人の所得を損益通算することはできません。

また、法人化した場合は、法人の事業所得が赤字になったときでも負担しなければならない税金があります。それが法人住民税の均等割分です。法人住民税の均等割分は、所得に関係なく、従業員の数や資本金の額をもとに算出されるため、たとえ事業所得が赤字であっても必ず負担しなければならないのです。

社会保険料の負担が増える

法人化した場合、本業と副業の両方の事業所で社会保険に加入しなければなりません。そのため、社会保険料の負担が増加する可能性があります。また、社会保険料の半分は事業主が負担しなければならないため、従業員を雇用する場合は、従業員分の社会保険料を負担する点も考慮しておきましょう。

廃業する際にも手間とコストがかかる

個人事業主として事業を営んでいたサラリーマンが法人化する際には、個人事業主の廃業をするケースが多いでしょう。個人事業主の場合、廃業する際には税務署に廃業届出書や、所得税の青色申告の取りやめ届出書などを提出するだけで手続きが完了します。

しかし、法人化した場合は、法務局で解散登記と清算人の選任登記という手続きを行わなければなりません。また、この際、登録免許税として39,000円の支払いが必要です。

法人化する際には手間とコストがかかりますが、会社をたたむときにも手間とコストがかかることを覚えておきましょう。

サラリーマンが法人化する際の手順

サラリーマンが法人化する際には、次のような手順で会社設立の手続きを進めるようにしましょう。

1.本業の就業規則を確認する

まず、本業の就業規則などをしっかり読み、副業や会社の経営が禁じられていないかを確認しましょう。

2.法人化のスケジュールを立て、設立する会社の概要を決定する

サラリーマンが法人化する際、本業があるために、自由に動ける時間は限られます。どのようなスケジュールでいつまでに会社を設立するのか、法人化のスケジュールを立てます。そのうえで、会社の形態や社名、事業目的、資本金など、会社の概要を決定しましょう。

3.定款を作成し、認証を受ける

決定した会社概要をもとに定款を作成します。また、株式会社を設立する場合には、公証役場で定款の認証を受けましょう

4.資本金の払い込みをする

次に、資本金の払い込みをします。この時点ではまだ会社の設立が認められていないため、法人口座を作ることはできません。そのため、発起人であるサラリーマンの方の個人口座に資本金の額を払い込みます。

資本金の額に決まりはありませんが、資本金の額が低すぎる場合、社会的信用が得られず、事業にマイナスの影響を与える恐れがあります。資本金の額を決める際には、初期費用と当面の運転資金を考慮するようにしましょう

5.設立登記をする

登記申請書類を作成し、定款などの書類とともに法務局で登記申請をします。申請から2週間~3週間程度で登記が完了し、無事に法人化の手続きが終了します

6.個人事業の廃業届を行う

個人事業主の事業を引き継ぎ、法人化する場合には、税務署で個人事業の廃業手続きが必要です。また、個人事業主として保有していた機械や什器などを法人化後も使用する場合は、引き継ぎの手続きも忘れずに行うようにしましょう。

まとめ

サラリーマンが副業で営む個人事業を法人化し、会社設立をすることは可能です。法人化すると節税効果を得られる可能性がありますが、法人化したからといって必ず節税メリットを得られるわけではありません。また、法人化にあたっては手間もコストも発生します。

そのため、サラリーマンが法人化する際には、税理士などにも相談しながら、法人化によって得られるメリットとデメリットを十分に確認したうえで、法人化をすべきか慎重に判断することをおすすめします。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。