メニュー

2025.02.7

会社設立

会社設立前の準備期間に買ったパソコンは経費にできる?

読了目安時間:約 6分

会社設立にあたっては、さまざまな書類の作成や提出が必要です。近年では、インターネットから会社設立登記の申請などもできるようになっているため、パソコンを使って会社設立の準備を進めたいと思う方も多いのではないでしょうか。また、事業においてパソコンを使う場合も、会社設立後にすぐ業務を開始できるよう、会社設立前にパソコンを導入しておきたいと考えるケースも少なくありません。

そこで気になるのが「会社設立前に買ったパソコンの購入費用は経費として扱えるのか」という点です。会社設立後であれば、事業に必要なパソコンの購入代金は経費として扱えます。では、会社設立前にかかったパソコン購入費用は経費計上できるのでしょうか。

今回は、会社設立前に買ったパソコンの経費を計上することはできるか、また会社設立準備のためにかかった費用の扱い方についてご説明します。

会社設立前に買ったパソコンは経費計上が可能

結論から申し上げますと、会社設立前に購入したパソコンの購入費用も、経費として処理することが可能です。ただし、パソコンの価格によって経費として処理する方法が変わってきます。

個人事業主が開業する場合と会社設立時は処理方法が異なる点に注意

個人事業主での開業経験がある方の場合、開業前に事業で使用するパソコンを購入した際に、その価格が10万円以下であれば、開業費として経費計上することが可能です。

開業費とは、事業開始までにかかった費用を指す言葉です。個人事業主の場合、開業のために必要だったものは、ほぼ経費として計上することができます。そのため、開業のために必要なパソコンの購入費用も10万円以下であれば、開業費として扱うことが可能です。

一方、会社設立をする場合は開業費の扱い方が異なります。法人が開業して計上できる費用は、開業準備のために特別に支出する費用のみ、開業費として扱うこととなるのです。そのため、会社設立時に開業費として計上できる費用は、広告宣伝費や営業開始のために必要な研修費用、市場調査費用、印鑑作成費用、名刺作成費用などとなります。したがって、会社設立前に購入したパソコンの費用は、開業費として処理することはできません。

会社設立時の開業費と創立費の違いについて

法人の場合、会社設立前に発生した費用は、創立費として計上することが可能です。定款の認証手数料、設立登記時に支払う登録免許税、定款の作成などを依頼した場合の代行手数料などが創立費に該当します。

また、前述のように法人が開業費として扱えるのは会社設立後、事業を開始する前までに、「開業のために特別に必要」と認められた費用のことです。したがって法人の場合は、会社設立までにかかった費用は創立費、会社設立から営業開始までの間にかかった特別な費用は開業費として扱うことになるのです。

会社設立前に買ったパソコンの価格によって処理方法が異なる

会社設立前に事業のためのパソコンを購入した場合であっても、パソコンの購入費用は創立費として扱うことはできません。なぜなら、創立費は、会社設立のためにかかった費用に限定されるからです。

そのため、法人の場合、会社設立前に購入したパソコンは、創立費や開業費ではなく、会社設立後にパソコンを購入した場合と同様の経費処理をします。パソコンといっても、スペックによってその価格は高額なものから数万円のものまで、幅広いラインナップがあります。経費計上をする際には、パソコンの価格ごとに計上方法が変わる点に注意が必要です。

会社設立前に買ったパソコンの価格別の経費計上方法

では、パソコンの価格ごとに経費処理方法をご説明しましょう。

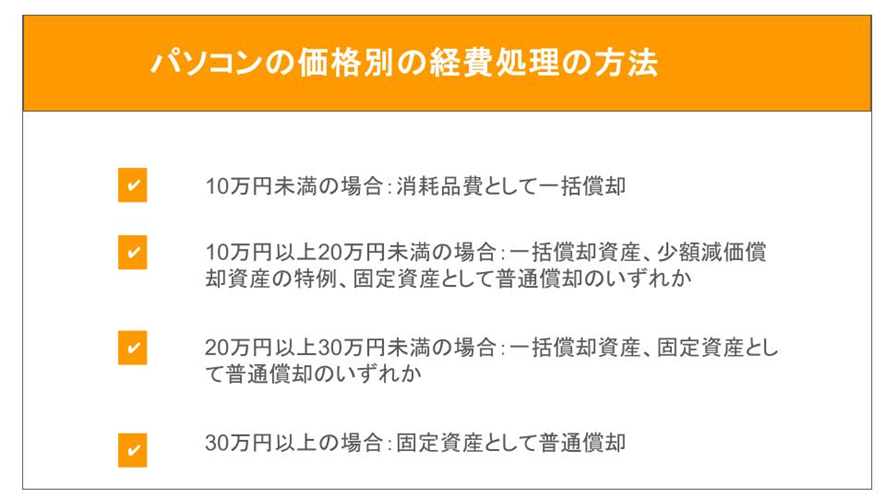

会社設立前に買ったパソコンが10万円未満の場合

会社設立前に買ったパソコンの価格が、周辺機器を含めても10万円未満だった場合には、消耗品費として経費に計上します。また、事務用品費として計上しても問題はありません。消耗品や事務用品の場合、減価償却資産には該当しません。そのため、会社設立をした年度に、一括償却をします。

10万円以上20万円未満のパソコンを購入した場合

会社設立前に買ったパソコンの価格が10万円以上だった場合、10万円以上のパソコンは、固定資産として扱うことになります。

固定資産は、それぞれの法定耐用年数に応じて、取得価額を分割し、経費として計上をします。この処理を減価償却といい、パソコンの法定耐用年数は、サーバー用のものは5年、それ以外のものは4年と決められています。

パソコンの価格が10万円以上20万円未満だった場合には、次の3つの処理方法の中から減価償却の方法を選択することが可能です。

・一括償却資産

・少額減価償却資産の特例

・固定資産として普通償却

一括償却資産

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を、使用を開始した年から3年間にわたって、取得価額の合計額の1/3を経費として計上できるルールのことです。したがって、パソコンの価格が10万円以上20万円未満であった場合には、一括償却資産として経費計上することができます。

少額減価償却資産の特例

少額減価償却資産の特例とは、青色申告をしている中小企業者に限定された償却法です。適用対象となる中小企業者とは、常時使用する従業員の数が500人以下(特定法人の場合は300人以下)のことを指します。

少額減価償却資産の特例を利用すると、取得価額が30万円未満の固定資産については、購入した年に全額を経費として計上することが可能です。ただし、適用を受ける事業年度における少額減価償却資産の取得価額の合計額は、300万円までに限られます。

少額減価償却資産の特例を利用する場合には、一度、資産として計上し、その後で減価償却費として処理をします。

固定資産として普通償却

パソコンの法定耐用年数は、サーバー用のものが5年、それ以外のものが4年です。したがって、サーバー用ではないパソコンを購入した場合には、取得価額を4年で割り、4年にわたって減価償却費として経費計上をすることになります。サーバー用のパソコンを購入した場合は、取得価額を5年で割り、5年にわたって経費計上をします。この場合は「備品」や「工具器具備品」などの資産科目を使って処理するケースが一般的です。

経費計上方法の選び方

会社設立をした年度の業績が多かった場合には、少額減価償却資産の特例を利用し、パソコンの購入費用をその年にまとめて経費計上をすると、納税額を抑えられる可能性があります。反対に、会社設立年度の業績が思わしくなかった場合などは、パソコン購入価格の一部だけを経費計上できる一括償却資産や、普通償却として処理をするとよいでしょう。

20万円以上30万円未満のパソコンを購入した場合

先ほどご説明したように、取得価額が30万円未満までの固定資産には少額減価償却資産の特例が適用されます。しかしながら、一括償却資産を適用できるのは、取得価額が10万円以上20万円未満の減価償却資産だけです。そのため、20万円以上30万円未満のパソコンを取得した場合は、少額減価償却資産の特例を使うか、固定資産として普通償却するかの方法で経費計上をします。

30万円以上のパソコンを購入した場合

パソコンの価格が30万円以上の場合、少額減価償却資産の特例も利用することはできません。そのため、その場合は耐用年数に合わせて、4年または5年にわたって毎年減価償却をし、経費として計上していくこととなります。

会社設立前にパソコンを買う場合の注意点

会社設立前にパソコンなどを購入する場合は、次の点に注意するようにしましょう。

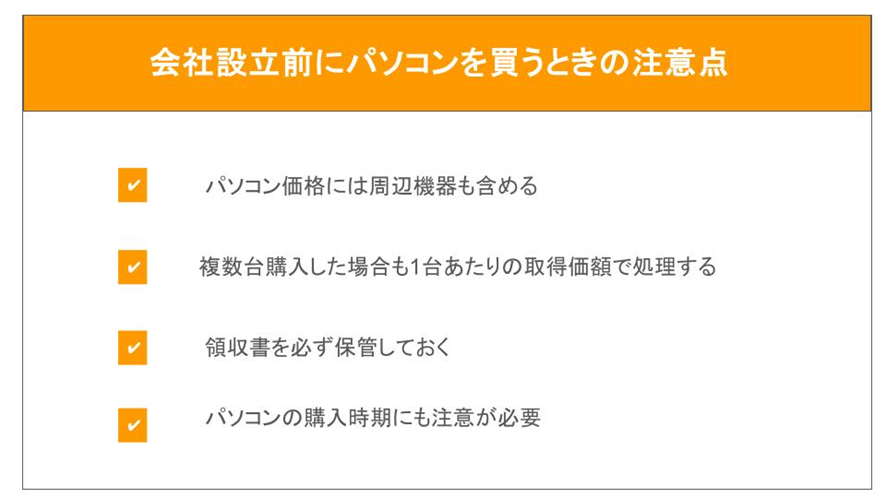

パソコン価格には周辺機器も含めて判断する

パソコンを購入した場合、本体だけでは使用できません。したがって、パソコン価格は本体価格だけでなく、モニター、キーボード、マウスなど、周辺機器の取得価格も含めて、セットとして考えます。そのため、パソコン本体は10万円未満であっても、モニター等とセットにした場合、10万円を超える場合には減価償却資産として扱わなければならない点に注意が必要です。

事業用のパソコンを複数購入した場合

設立する会社で営む予定の事業によっては、複数台のパソコンが必要になるケースもあるでしょう。会社設立前に複数台のパソコンを購入した場合も経費計上は可能です。その場合も、1セットあたりの取得価額が10万円未満であれば、消耗品費や事務用品費として処理します。また、1セットあたりの取得価額が10万円以上の場合は、上にご紹介した例に合わせて処理を行います。10万円以上20万円未満のパソコンを複数台取得した場合は、合計額が20万円以上になります。しかし、1台あたりの価格で処理ができるため、固定資産として普通償却をすることもできますが、一括償却資産として扱うことも、少額減価償却資産の特例を利用することも可能です。

複数台のパソコンを購入した場合も、事業の収益状況と合わせ、節税効果を得られるようなタイミングで経費計上をするようにしましょう。

領収書は必ず保管しておく

パソコンに限りませんが、会社設立前に事業のために購入したものを経費計上するためには、領収書が必要です。しかし、会社設立前は会社名で領収書を発行してもらうことができないのではと思う方もいらっしゃるでしょう。会社設立前にパソコンなどを購入した場合は、会社名ではなく、発起人の氏名で領収書を発行してもらえば問題はありません。そのため、会社設立前の購入品であっても、必ず領収書を受け取り、保管をしておくようにしましょう。

会社設立前に買ったパソコンが経費として認められないケースに注意

まず、会社設立前にパソコンを購入した場合でも、事業のために使用するパソコンでない場合は経費として計上することはできません。つまり、プライベートで使用するパソコンを買った場合は、当然、その費用を経費として扱うことはできないというわけです。

また、領収書がない場合も、経費として計上することは難しくなります。

さらに、会社設立前といっても会社設立の意思がないときに購入したパソコンは、事業用でも経費として扱うことはできません。法律などで、会社設立からどのくらい前の支出までさかのぼって経費として認められるかという目安が示されているわけではありませんが、一般的には1年前程度であれば、経費として認められると考えられています。そのため、たとえ会社設立を考えていたといっても、1年以上前に購入したパソコンの費用を経費に計上していた場合、税務調査の際に不審に思われる可能性があります。したがって、会社設立前にパソコンを購入する場合は、購入から1年以内に会社設立手続きを完了するようなスケジュールで設立手続きを進めることをおすすめします。

個人事業主から法人化する際にパソコンを引き継ぐケースは?

会社設立を検討している方の中には、個人事業の際に使用していたパソコンを法人化後もそのまま使いたいと考えるケースがあるのではないでしょうか。

その場合、資産の引き継ぎ処理が必要になります。資産引き継ぎには「譲渡」「賃貸」「現物出資」「贈与」の4つの方法があります。

パソコンの譲渡の方法

まず、譲渡とは設立する会社にパソコンを売却することです。10万円以上の減価償却資産であるパソコンを引き継ぐ場合には、時価で譲渡をすることとなります。時価とは、購入時の価格ではなく、譲渡する時点での評価額のことです。また、時価が分からない場合には、簿価での処理も認められています。簿価とは、減価償却期間の残存期間に応じて評価を示した価格のことです。したがって、パソコンの場合は、購入したタイミングから4年または5年の減価償却期間の残存期間を算出して、簿価を求めるようになるでしょう。

パソコンを賃貸する方法

個人事業主が所有するパソコンを法人に貸し出すという方法です。パソコンの時価や簿価を基準に適切な賃料を設定し、賃貸借契約を交わすことで、法人から賃貸料を受け取ります。ただし、この場合は法人化してからも個人事業主として所得が発生することになるため、個人事業主の廃業届は出さず、賃貸期間が終了するまでは個人事業主として確定申告を続けなければなりません。

一般的には、不動産などの売買が難しい資産を引き継ぎたい場合などに利用する方法です。

パソコンを現物出資として扱う方法と贈与する方法

現物出資とは、会社設立時に現金の代わりに、パソコンを差し出すことで資本金に充当させる方法です。しかしながら、現物出資をする場合、会社設立手続きが複雑になるため、あまり現物出資を利用するケースはありません。また、贈与の場合、法人側に譲渡所得税が課せられます。そのため、贈与によって資産引き継ぎをするケースもあまりありません。

まとめ

会社設立の前に購入したパソコンも経費として計上することが可能です。しかしながら、パソコン本体と周辺機器の取得価額を合わせた金額によって、経理処理の方法が異なります。10万円以上のパソコンの場合は、原則として減価償却資産として扱うことになる点に注意しなければなりません。また、減価償却の方法もパソコンの価格によって変わってくるため、会社設立前にパソコンを購入する際には、処理法に注意しましょう。

また、発起人の個人名義で発行してもらった領収書を保管しておくことも大切です。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。