メニュー

2025.02.21

会社設立

会社設立のベストタイミングとは。設立や決算月は何月がいいの?

読了目安時間:約 6分

会社設立を考えるときは、さまざまなことを考慮し、設立の準備をしなければなりません。その際、会社設立をするタイミングについても悩むケースがあるでしょう。では、どのようなタイミングで会社を設立した方がよいのでしょうか。また、会社を設立するタイミングは何月がいいのか、決算月は何月がいいのか、判断に迷うケースもあるかもしれません。

そこで今回は、会社設立のベストタイミングや会社設立におすすめの月、決算月の設定方法などについてご説明します。

目次

会社設立のタイミングは何月がいいのか?

会社設立のタイミングとしては何月がいいといったように、特定の月を選んだ方がよいのでしょうか。

個人事業主と法人の事業年度の違い

会社設立のタイミングを考える際には、個人事業主と法人の事業年度の違いを理解しておくことが大切です。個人事業主は、毎年1月1日から12月31日までの1年間の所得について、翌年の2月16日から3月15日までの間に確定申告をします。したがって、個人事業主の事業年度は1月から12月までの1年間となります。

一方、会社設立の際には、決算月を自由に決めることができます。そのため、会社ごとに決算月は変わり、事業年度も変わります。

会社設立のタイミングと決算月の関係

会社設立の際には、設立のタイミングと決算月のタイミングの両方を検討しなければなりません。例えば、1月に会社設立をし、決算月を日本の企業に多い3月に設定した場合、1期目はわずか3ヶ月ほどになってしまいます。決算月には、その事業年度の売上や支出、資産などを計算し、決算書を作らなければなりません。したがって、会社設立の月から決算月が近すぎる場合、すぐに決算書を作成しなければならないのです。

法人は、決算月の翌日から2ヶ月以内に法人税の申告が必要となります。また、株式会社の場合は、決算日から3ヶ月以内に株主総会を開催するケースが多く、決算後は株主総会の準備も進めなければなりません。そのため、会社設立から決算月までの期間が短すぎると、慌ただしく決算などの準備をしなければならず、事業の成長のために時間を使えない可能性が高くなります。

ゆえに、会社設立のタイミングを検討する際には、決算月を何月にするかという点も考慮することが重要です。

個人事業主が会社設立をする場合は1月がベスト

個人事業主が会社設立をする場合のベストタイミングは1月です。その背景には、個人事業主の事業年度は1月から12月までであることが関係します。

個人事業主が4月に会社を設立し、3月を決算期に設定したケースを例に考えてみましょう。その場合、1月から3月までは個人事業主としての所得があります。そのため、翌年の2月16日から3月15日の間までに個人事業主分の確定申告が必要です。さらに、確定申告の手続きが終了後、4月から3月までの法人分の決算手続きを、5月末までに行わなければなりません。短い間に個人の確定申告と会社の決算を行わなければならず、慌ただしくなるでしょう。

一方、12月で個人事業主としての事業を終え、1月から12月を決算月とした会社を設立し、事業を継続した場合、3月15日までに前年度分の個人事業主分の確定申告は必要です。しかし、会社の1期目の決算申告は翌年の2月末までに行えばよいことになります。個人の確定申告と会社の決算申告まで1年ほどの余裕があるため、会社設立後は存分に事業に専念することができるようになるのです。

何月がいいのかよりも決算月等のバランスを考えることが大切

個人事業主が法人化する場合であれば、1月に新たな会社を設立し、12月を決算月と設定するとよいでしょう。しかしながら、会社設立をするなら何月がいいという、絶対的なメリットがあるわけではありません。会社設立をする際には、何月がいいのかという観点よりも、決算月等とのバランスを考えるなどして最適なタイミングを図ることが大切です。

会社設立におすすめのタイミングとは

会社設立におすすめのタイミングとしては、次のようなポイントに注意しながら、最適な月を選ぶようにしましょう。

決算までの期間が1年になるタイミング

一般的には、会社設立時には1期目の事業年度の期間が12ヶ月になるタイミングを選ぶケースが多くなっています。それは、前述のように1期目の決算月までの期間が長くなることで事業に専念できる期間が長くなり、事業を軌道に乗せやすくなるからです。

また、税金の面を考えた場合も1期目が12ヶ月になるようなタイミングを見て、会社を設立するケースが多くなっています。資本金1,000万円以下の会社設立をした場合、基準期間がないために最初の2期については一定のルールを満たしている場合、消費税が免税となるのです。特に個人事業主の場合、個人事業主として消費税の課税事業者となる直前のタイミングで会社設立をし、事業を引き継ぐと最長で4期、消費税が免除されます。会社設立から決算月までが12ヶ月になるようなタイミングを見計らった場合は、最長4年間、消費税が免除されるのです。

しかし、会社設立から決算月までの間が短くなると12ヶ月を待たずに1期目が終わってしまうため、消費税が免除される期間が短くなってしまいます。そのため、会社設立から2期は消費税が免除されるという仕組みを使いたい場合にも、決算月に設定したい12ヶ月前のタイミングに合わせて、会社設立をするとよいでしょう。

ただし、インボイス制度の開始に伴い、最近では会社設立と同時に消費税の課税事業者として登録するケースも増えています。インボイス発行事業者として登録する場合には、消費税の節税といった観点から、会社設立のタイミングを決算月の12ヶ月前に合わせる必要はありません。

繁忙期とは重ならない月

繁忙期には会社設立のタイミングは合わせない方が賢明です。会社設立時には定款を作成したり、法務局での登録をしたり、その後も税務署、年金事務所、ハローワークなどでの手続きが必要になります。

まず、個人事業主が会社設立をする場合、繁忙期に事業と会社設立手続きを平行して行うとするとかなりの負担が生じます。場合によっては、事業に割ける時間が減少し、収益にも影響を与える可能性があるでしょう。

また、個人事業主から法人化するのではなく、0から会社を設立して事業を始める場合であっても繁忙期は避けることをおすすめします。なぜなら、繁忙期となる月に会社を設立し、1期目の決算月を12ヶ月後に設定した場合、毎年、繫忙期に決算申告を行わなければならなくなってしまうからです。

業種によって繁忙シーズンが決まっているケースもあります。会社設立を何月にしようか迷う場合は、繫忙シーズンが過ぎ、落ち着いたタイミングを選ぶことをおすすめします。

会社設立が最も多いタイミングは4月

日本では、3月を決算期として4月に会社設立をするケースが多くなっています。これは、学校なども4月から新年度のスタートとしていることに関連していると考えられます。4月は桜も咲き、新たな旅立ちのイメージも強いことから、会社設立のタイミングとして4月を選ぶ人が多いのでしょう。

しかしながら、業種によっては4月が繫忙シーズンになる場合もあります。会社設立日や決算月を周囲に合わせる必要はなく、自社にとって都合のよい月を選べば問題はありません。

また、4月に会社設立をし、3月末を決算日とした場合、6月末までに決算書をまとめ確定申告が必要です。法人の決算は非常に難しく専門的な知識を持つ人がいない場合、個人では対応できないケースが多くあります。したがって法人の多くは税理士に決算申告のサポートを依頼しますが、3月を決算期とする企業が多いため、この時期の税理士のスケジュールは忙しいケースがほとんどです。そのため税理士に決算申告のサポートを依頼するのであれば、税理士の繫忙シーズを避けた方が、何かと相談しやすくなるでしょう。

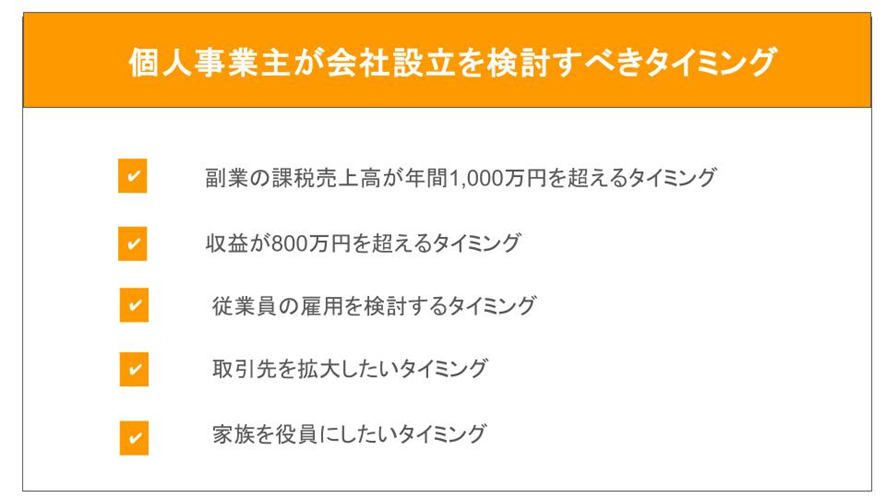

個人事業主が会社設立を検討するべきタイミング

ここまで会社設立をするには、何月がいいのかというタイミングについてご説明してきました。ここからは、個人事業主が会社設立を検討した方がよいタイミングについてご説明します。

課税売上高が1,000万円を超えるタイミング

先ほどご説明したように、課税売上高が1,000万円を超えると、翌々年から消費税の課税事業者となります。しかし、その直前のタイミングで会社設立をすると、個人事業主と法人は別人格として扱われるため、最大で4年間消費税の免除を受けることができます。インボイス発行事業者として登録する予定がないようであれば、課税売上高が1,000万円を超えるあたりから会社設立を検討し始めるとよいでしょう。

収益が800万円を超えるタイミング

収益が800万円を超えるぐらいになったら、会社設立を検討すべきタイミングです。一定以上の事業所得になる場合、会社設立をした方が課せられる法人税の税率の方が低くなるため、節税できる可能性があります。

しかしながら、会社設立にはコストがかかり、会社設立後は法人税のほか、法人住民税や法人事業税、社会保険料などの負担も発生します。また、役員報酬をどのくらいに設定するかによって、個人として納税する所得税や住民税の額、社会保険料の負担額なども変わります。そのため、節税目的で会社設立をする場合には、詳細なシミュレーションをした方がよいでしょう。

従業員の雇用を検討しているタイミング

個人事業主でも従業員の雇用は可能です。しかしながら、個人事業主は不安定なイメージが強いため、人材を募集してもなかなかいい人材が集まらない可能性があります。また、個人事業主の場合、従業員が5人以下であれば社会保険の加入は任意であるため、社会保険が完備されていないことも就業希望者にとっては不安材料になるでしょう。

そのため、優秀な従業員を雇用し、事業を拡大していきたいと考えているのであれば、会社設立を検討した方がよいでしょう。ただし、会社設立後、従業員を雇用した場合、社会保険料の半分は事業主が負担しなければなりません。そのため、会社設立をする際には、社会保険料の負担額と人件費がどのくらいになるのかもあらかじめ計算しておいた方がよいでしょう。

取引先の拡大を考えているタイミング

企業によっては、取引をする相手を法人に限定しているケースもあります。取引を拡大したいと思っても、個人事業主だからという理由だけで取引を断られてしまうケースがあるのも事実です。会社設立をする場合、法務局に法人登記をしますが、登記内容は誰でも確認することができ、取引を開始する前に相手の資本金の額や代表者の名前、事業内容などを知ることができます。そのため、個人事業主に比べると会社を設立し、法人として事業を営んだ方が社会的な信用を得やすくなるのです。

したがって、取引先を開拓し、事業を拡大したい場合も、会社設立を検討すべきタイミングだといえます。

家族を役員にしたいと考えるタイミング

個人事業主の場合も、青色申告事業者であれば、家族に上限なく給与を支払うことができます。ただし、家族に支払う給与を経費として扱うためには、青色事業者専従者給与として扱わなければならず、その場合、次のような条件を満たさなければなりません。

<青色事業専従者給与として認められる要件>

・青色申告者と生計を一にする配偶者その他の親族である

・その年の12月31日現在で15歳以上であること

・年間を通じて6ヶ月間(一定の場合には事業に従事できる期間の2分の1を超える期間)、青色申告者の営む事業に専従していること

・青色事業専従者給与に関する届出書を必要経費として扱う年の3月15日までに税務署に提出していること

・労務の対価として相当であると認められる金額であること

しかし、法人化する場合、青色事業専従者給与のような細かな要件は設定されていません。そのため、別に仕事を持っており、6ヶ月以上、事業に専従することができない家族にも給与を支払うことができ、家族に支払う役員報酬も一定の条件をクリアすれば経費として扱うことが可能です。家族を役員として所得を分散させたい場合も、会社設立を検討すべきタイミングでしょう。

まとめ

会社設立をする際、何月に会社設立をすればいいのか悩むケースがあるかもしれません。個人事業主が法人化するのであれば、1月に会社設立をすると、個人事業主としての確定申告と法人の決算申告を同時に行う必要がなくなるため、1月に会社設立をしてもいいでしょう。しかし、会社設立は必ず何月にした方がいいということはありません。会社設立を検討する際には、事業の繁忙期や節税の面なども考えながら、適したタイミングを選ぶことが大切です。また、会社設立のタイミングに悩むようであれば税理士などの専門家に相談することをおすすめします。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。