メニュー

2025.02.22

会社設立

副業で会社設立をすべき?個人事業主として続けた方がよい?

読了目安時間:約 6分

近年は、副業を認める企業が増えてきたことから、本業が終わった後や本業が休みの日に副業をする人が増えています。個人事業主として副業を続けていく中で、副業の収入が高まってくると、会社設立をした方がよいのか、個人事業主として続けた方がよいのか悩むケースも出てくるでしょう。

そこで今回は、副業をする方が会社を設立すべきか、個人事業主として続けた方がよいのか、個人事業主が会社設立を検討すべきタイミングなどについてご説明します。

目次

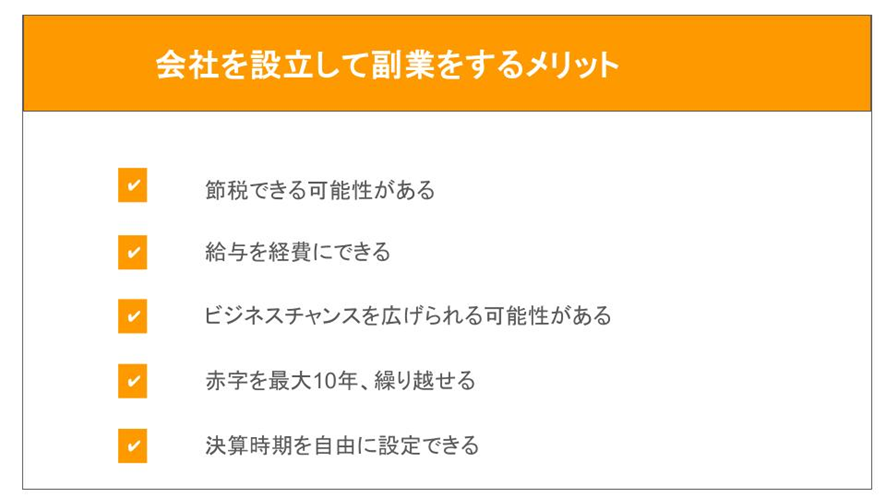

個人事業主から会社設立をして副業をするメリット

会社設立をして副業をする場合、自身が代表取締役となる会社を立ち上げ、事業として副業をすることになります。会社設立をして副業をする場合のメリットには次のようなものがあります。

節税できる可能性がある

個人事業主が会社設立をして副業を行うメリットの1つは、節税できる可能性がある点です。個人事業主として副業をしていた場合、得られる所得に対しては所得税が課せられます。所得税は、所得額の増加に伴い税率も高くなる仕組みが用いられます。そのため、年間の課税所得額が4,000万円以上になると、所得税の税率は45%にもなるのです。住民税と合わせると、所得の半分以上となる55%は税金として納めなければなりません。

一方、会社設立をする場合、会社の事業所得に課せられる税金は、法人税です。資本金1億円以下の法人の場合、法人税の税率は年800万円以下の部分は15%、年800万円を超える部分については23.40%となります。したがって、副業で一定以上の所得を得ている場合には、会社設立をした方が節税できる可能性が出てくるのです。

自分の給与を経費として扱える

個人事業主として副業をしている場合、個人事業主で得られる売上から必要経費を差し引いた額が個人の所得となります。しかし、会社設立をする場合、会社として得られた収益は、会社の収益として取り扱うことになり、会社の儲けがそのまま個人の儲けになるわけではありません。会社設立をすると、個人事業主は会社の経営者となり、会社から役員報酬という形で給与を受け取ることになるのです。

役員報酬は一定のルールを満たしていれば、損金として算入することが認められます。損金算入とは、経費として計上することであり、会社設立をすると自分の給与を経費として計上できるようになるのです。経費として計上できる額が増えれば、当然、会社の所得は圧縮され、課税所得額も低くなるため、課せられる税金の額も低くなります。

ビジネスチャンスを拡大できる可能性がある

企業によっては取引先を法人に限定しているケースもあります。個人事業主という理由だけで取引ができない場合、ビジネスを成長させることができず、歯がゆい思いをすることになるでしょう。

会社設立時には法務局に法人登記をします。法人登記をすると、誰でも資本金や本店所在地、代表者の名前など、法人についての情報を確認できるため、社会的な信頼を得やすくなるのです。したがって、副業をより成長させていきたいと考えている場合や個人事業主であるために取引先が限定されているようであれば、会社設立によってビジネスチャンスを拡大できる可能性があります。

赤字を繰り越せる期間が長くなる

個人事業主でも青色申告をしている場合には、赤字は最大3年間繰り越すことができます。しかし、会社設立をすると赤字を最大10年間、繰り越せるようになります。

将来、設備投資などのコストがかかったり、メインの取引先との契約が消滅してしまったり、赤字になることもあるかもしれません。そのような場合、会社設立をすると最大で10年にわたり赤字の繰り越しができるため、収支が黒字のときの納税額を抑えることが可能です。

赤字の繰越期間が長くなる点も、会社設立のメリットだといえます。

決算時期を自由に設定できる

空いている時間を使って副業をする場合、本業の仕事があり、多くの時間は本業に費やすことになります。多くの会社は3月が決算期であり、年末から3月くらいまでが繫忙シーズンとなる業界も少なくありません。しかし、個人事業主として副業をしている場合、確定申告の時期は2月16日から3月15日と決められています。本業の繁忙シーズンと副業の確定申告のタイミングが重なってしまうと、負担はかなり大きくなるものです。

一方、会社設立をすると法人の決算時期は自由に決めることができます。そのため、副業の事業の繁忙シーズンはもちろん、本業の繁忙シーズンも避け、落ち着いている時期を事業年度とすれば、時間的な余裕をもって決算準備などを進めることが可能です。

個人事業主から会社設立をして副業をするデメリット

副業をする人が個人事業主から会社設立をし、法人として事業を営むことのメリットをご紹介してきました。しかし、会社設立にあたってはメリットだけではなく、デメリットもあります。副業での会社設立を検討する際には、デメリットもしっかり理解したうえで準備を進めることが大切です。

会社設立には手間とコストがかかる

個人事業主として副業を始める際には、税務署に個人事業主の開業届を提出するだけで開業が認められました。また、個人事業主の開業には手数料などの費用が発生することもありません。しかし、会社設立時には個人事業主の開業に比べ、さまざまな手続きが必要になります。また、法人登記をする際には、登録免許税の支払いが必要となり、紙の定款を作成する際には定款に貼る印紙代が必要です。さらに、株式会社を設立する際には定款の認証時にも費用が発生します。

副業で会社を設立する際には、事前にどの程度の手間やコストが発生するのかを確認しておくようにしましょう。

社会保険料の負担が発生する

個人事業主として副業をしている場合、本業で社会保険に加入していれば、副業で得る収入が社会保険料に影響することはありません。しかし、会社設立をすると、たとえ従業員を雇用せず、代表者が1人だけの会社を設立した場合であっても、社会保険の加入義務が生じます。

つまり、副業として会社を設立すると、本業の会社からと副業の会社からの2ヶ所で社会保険に加入しなければならないのです。そのため、年金事務所等での手続きが必要になり、社会保険料の負担も増加します。また、社会保険料については、事業主と被保険者のそれぞれが半分ずつ負担をすることとなるため、設立した会社にも社会保険料の負担が発生します。

事務の負担が大きくなる

個人事業主として副業をしている場合、一定以上の所得を得ていれば確定申告が必要です。そのため、個人事業主として確定申告の経験があるため、会社設立後も決算や申告をスムーズに行えるのではないかと考える人もいます。しかし、法人の決算処理や確定申告は個人事業主の確定申告と比べ非常に複雑です。そのため、経理や会計に関する知識がない場合、正しく書類を作成し、手続きを終えることが難しい可能性もあるでしょう。万が一、申告内容に誤りがあり、税務調査で指摘を受ければ、追徴課税がなされる恐れがあります。

特に副業で会社設立をしているのであれば、複雑な法人の決算処理までは手が回らないケースも少なくありません。多くの企業は、決算処理を税理士に依頼しています。税理士に依頼すれば、スムーズに決算書類を作成してもらえますが、その場合、税理士に報酬を支払わなければならず、コストがかかる点に注意しなければなりません。

赤字でも法人住民税の負担が必要

個人事業主の場合、副業の収入が赤字になった場合、税金が課せられることはありません。また、副業で得ている所得が事業所得や不動産所得などであった場合には、本業で得ている給与所得と損益通算ができます。損益通算とは、副業で生じた赤字を本業の所得から差し引き、赤字分を相殺することで納税額を抑える仕組みです。

しかし、会社設立をした場合、法人と個人は区別して考えられるため、副業の会社の赤字を本業の会社から得ている給与所得と損益通算することはできません。また、法人には法人住民税と呼ばれる税金の納税義務があります。法人住民税のうち、資本金の額や従業員の数を元に決められる均等割りは、収益に関わらず納税をしなければならない税金です。したがって、会社設立後、赤字になった場合でも最低7万円の税負担が必要になります。

事業で得たお金を自由に使うことはできない

副業の目的は人それぞれです。しかし、収入を増やすことを目的に副業をしている人も少なくないでしょう。個人事業主として副業をしている場合、副業で得られる収益はすべて個人の収益となります。そのため、副業で得た所得は、貯蓄をしても、生活費に使っても、趣味に使っても問題はありません。個人事業主は、事業で得られた所得をどのように使ってもよいのです。

一方、会社設立をした場合、会社のお金と個人のお金は明確に区分しなければなりません。会社設立をすると、事業で生じた収益は会社の所得となります。経営者は会社から役員報酬としてお金を受け取りますが、役員報酬は、事前に届出をした金額を支給しなければ、経費として計上できないルールです。そのため、副業の事業の業績が好調となり、大きな利益が出た場合でも、事業の利益に合わせて高額な役員報酬を受け取ることはできません。厳密にいえば、役員報酬を利益に合わせて増額したり、減額したりすることは可能ですが、その場合、経費として計上することはできないため、課税対象となる事業所得額が高くなり、法人税の納税額も高くなってしまいます。会社設立をすると、会社と個人のお金をはっきりと区別し、会社のお金は自由に使うことはできなくなるという点を忘れないようにしましょう。

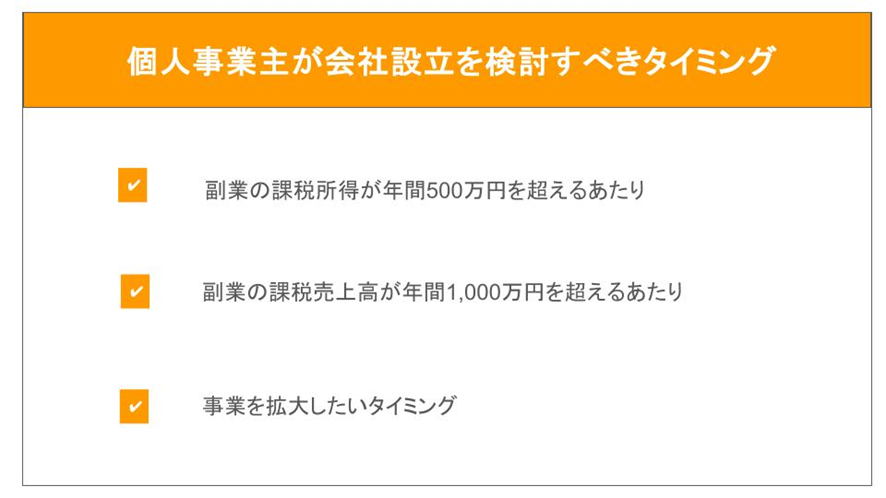

個人事業主として副業をしている人が会社設立を検討すべきタイミング

個人事業主として副業をしている人が、会社設立を検討すべきタイミングは大きく分けて、節税効果を得られる次の2つのタイミングと事業の成長のために社会的信用が必要になったタイミングの3つです。

副業の課税所得が年間500万円を超えたら会社設立を検討

一般的に、副業の課税所得が500万円を超えたあたりから会社設立を検討すべきだといわれています。個人事業主に課せられる所得税は、所得が高くなればなるほど税率も高くなりますが、法人税はどんなに所得が高くなっても税率は23.20%以上になることはありません。

ただし、副業で会社設立をした場合、自分に支払う役員報酬をどのくらいに設定するかによって法人税の額や個人が負担する所得税の額、社会保険料の額は変わってきます。そのため、副業の課税所得500万円は会社設立を検討すべき1つの目安にはなりますが、確実に500万円を超えたときに節税メリットを得られるわけではありません。会社設立のベストなタイミングを把握したい場合は、税理士に相談してみるとよいでしょう。

副業の課税売上高が1,000万円を超えたら会社設立を検討

課税売上高が1,000万円を超えると翌々年から消費税の課税事業者になります。しかし、法人化によって会社を設立すると、個人事業主と法人は別人格として扱われるため、法人が消費税の課税事業者となるのは、法人になって課税売上高が1,000万円を超えた年度の翌々年度になります。そのため、個人事業主として課税売上高が1,000万円を超えたタイミングで会社設立を検討し始めると、最大で4年間消費税の納税を免除される可能性があるのです。

ただし、消費税が免除されるのは資本金1,000万円未満の会社を設立する場合であり、設立1期目の前半の売上高または給与支払額が1,000万円を超える場合は2期目から消費税の納税が必要になる点に注意しなければなりません。インボイス発行事業者として登録する予定がない場合は、消費税の課税事業者となるタイミングも会社設立を検討すべきタイミングだといえます。

事業を拡大したいタイミング

取引先から法人化を求められたり、個人事業主であるという理由から取引先が限定されてしまったりする場合なども会社設立を検討すべきタイミングでしょう。ただし、副業としてできる範囲のみで事業を続けたい場合などは、無理に会社設立をし、事業を拡大する必要はありません。いずれ副業を本業にしたい場合や従業員を雇用して事業を拡大していきたいと考えているような場合は、会社設立を検討するとよいでしょう。

まとめ

個人事業主として副業をしている場合、会社設立をすると節税につながったり、社会的信用を得やすくなったりといったメリットが生じます。しかし、会社設立には手間もコストもかかり、副業で一定以上の収益を得られていなければ会社設立をしても節税のメリットを得ることはできません。また、会社設立をすると会社を維持するためのコストも発生します。

そのため、副業で会社設立をした方がよいのか、個人事業主として副業を続けた方がよいのかは、今後、事業をどのように展開していきたいのかもしっかり考えたうえで判断することをおすすめします。判断に迷う場合は税理士などの専門家に相談してみるとよいでしょう。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。