メニュー

2025.02.25

会社設立

会社設立をしたら厚生年金への加入が必要。手続きや必要書類を解説

読了目安時間:約 6分

会社を設立するときには、法務局で法人登記の申請が必要です。また、会社設立手続きを完了したら、厚生年金の加入手続きもしなければなりません。厚生年金は、健康保険と同時に加入手続きを取るものであり、従業員を雇用しておらず、代表者が1人だけの会社を設立した場合でも、厚生年金と健康保険には加入する義務があります。では、会社設立後、厚生年金や健康保険の加入手続きをするにはどのような書類の準備が必要になるのでしょうか。

今回は、会社設立後の厚生年金・健康保険の加入手続きの方法や必要書類、厚生年金・健康保険の加入手続きを怠った場合のリスクなどについてご説明します。

目次

厚生年金の仕組みについて

まず、会社設立後に健康保険とともに加入が必要となる厚生年金の仕組みから確認しておきましょう。

厚生年金とは

厚生年金は、国民年金と並ぶ日本の公的年金制度の1つであり、企業などに勤務している人や公務員などが加入する年金です。会社を設立した場合は、必ず厚生年金と健康保険の社会保険に加入しなければなりませんが、常時5人以上の従業員を雇用している個人事業主も一部の業種を除き、厚生年金に加入しなければなりません。

厚生年金に加入すると、厚生年金保険料の支払いが必要になります。厚生年金保険料は収入によって変わる仕組みとなっており、収入が高くなれば厚生年金の保険料も高くなり、厚生年金保険料が高く、加入期間が長いほど、受給できる厚生年金の額も高くなる仕組みです。厚生年金保険料は、健康保険料と同様に、会社と従業員で半分ずつ負担することになります。

また、厚生年金は原則として65歳から受給が可能です。ただし、60歳から繰り上げ受給を受けることや、66歳から75歳までの間に繰り下げて年金を受給することもできます。

厚生年金と国民年金

国民年金は、日本国内に住んでいる20歳以上60歳未満のすべての人が加入する年金です。一方、厚生年金は企業などに勤める人が加入する年金制度となります。

厚生年金に加入する人の中には、厚生年金に加入する際に国民年金から厚生年金に切り替えると思うケースもあるようです。しかし、厚生年金に加入中も国民年金の加入年齢に該当していれば、厚生年金と国民年金の両方に加入することになります。そのため、日本の公的年金制度は国民年金と厚生年金の2階建てになっていると表現されることも多く、1階部分の誰もが加入する国民年金は基礎年金とも呼ばれることがあります。

厚生年金の保険料は収入に応じて変動するのに対し、国民年金の保険料は一律の額となっています。また、厚生年金に加入すると、年金支給額に国民年金に加えて厚生年金分も上乗せされるため、将来手厚い年金を受けられるようになります。

会社設立時には厚生年金・健康保険の加入が必須

会社設立をすると、法人には厚生年金と健康保険に加入する義務があります。代表者1人だけの会社を設立した場合でも、役員報酬を受け取るのであれば、厚生年金と健康保険には加入しなければなりません。では、会社設立後、厚生年金と健康保険に加入するためにはどのような書類や手続きが必要になるのでしょうか。

会社設立後の厚生年金・健康保険加入の流れ

まず、社会保険には、厚生年金、健康保険、労働保険、雇用保険、介護保険の5つがあります。このうち、厚生年金と健康保険だけを社会保険と呼ぶケースも多くなっています。会社設立後、厚生年金だけに加入することはできず、厚生年金に加入するためには、健康保険とセットで加入をしなければなりません。

厚生年金と健康保険に加入する際には、事業所単位で加入をすることになります。つまり、会社が厚生年金と健康保険の適用事業所となり、被保険者として代表者や従業員などが加入することになるのです。したがって、厚生年金と健康保険の加入手続きは、会社設立手続きが完了した後で行うことになります。

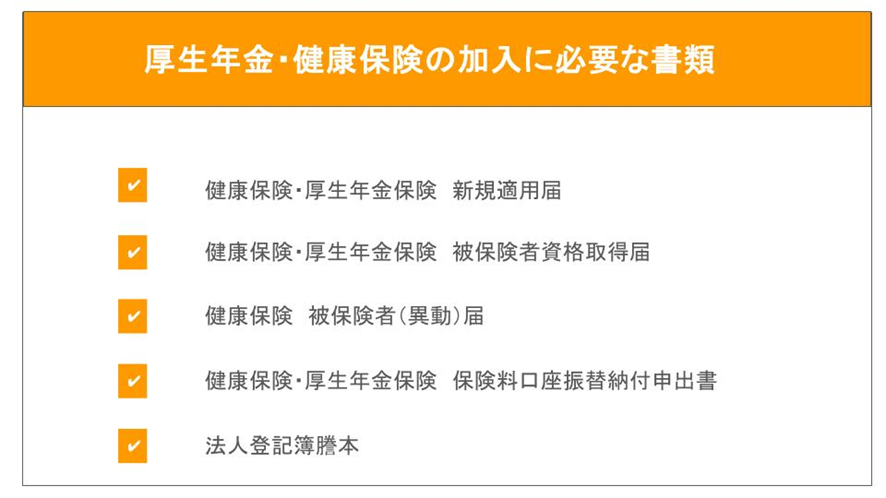

会社設立後、厚生年金・健康保険の加入に必要な書類

厚生年金と健康保険に加入する際には、まず厚生年金と健康保険が適用される事業所として届け出をしなければなりません。会社設立後、厚生年金と健康保険の新規加入時に必要な書類は次のようなものです。

厚生年金・健康保険の加入の手続き場所と提出方法

健康保険・厚生年金保険の新規適用届や健康保険・厚生年金保険被保険者資格取得届などは、事実発生から5日以内に年金事務所への提出が必要です。提出方法には、郵送で送付する方法のほか、窓口に持参する方法、インターネットで申請する方法があります。

厚生年金・健康保険の加入手続きに必要な書類を詳しく解説

会社設立をしたら、5日以内に年金事務所で厚生年金保険と健康保険の加入手続きをしなければなりません。その際、必要になる書類について詳しくご説明します。

健康保険・厚生年金保険 新規適用届

会社設立をして、新たに健康保険・厚生年金保険の適用事業所になったことを届け出る書類です。事業所の住所や名称、代表者の名前や住所、事業の種類、法人番号など必要事項を記入します。法人番号は、会社設立登記が完了した後に付与される12桁の数字で構成される法人ごとの識別番号のことです。また、事業所業態分類票を元に、業務区分(事業の種類)についても記載しなければなりません。事業所業態分類票は年金事務所のホームページに掲載されており、参考にすることができます。法人の場合と個人の場合で業務区分の数字が異なる点に注意しましょう。

健康保険・厚生年金保険の保険料は、収入によって変わるため、給与に関する情報も記載しなければなりません。具体的には給与計算の締め切り日や昇給月、給与支払い日、給与形態、賞与支払い予定月などを記載します。そのほか、従業員数や社会保険に加入する従業員の数など、従業員についての情報も必要です。

健康保険・厚生年金保険 新規適用届は、日本年金機構のホームページからダウンロードできます。また、年金事務所の窓口で受け取ることも可能です。

・添付書類

健康保険・厚生年金保険 新規適用届を提出する際には、法人商業登記簿の提出が必要です。登記簿謄本は90日以内に発行されたものでなければなりません。また、事業所の所在地が登記上の所在地と異なる場合は、賃貸借契約書のコピーなど、事業所の所在地を確認できる書類の添付が必要です。そのほか、会社設立登記後に発行された法人番号指定通知書のコピーも添付しなければなりません。ただし、コピーの添付ができない場合は、国税庁の法人番号公表サイトで確認した法人情報の画面を印刷し、添付しても問題ありません。

健康保険・厚生年金保険 被保険者資格取得届

新たに健康保険・厚生年金保険に加入する人についての情報を記載する書類です。代表者1人の会社を設立する場合は、代表者に関する情報を記載します。また、健康保険・厚生年金保険の加入要件を満たす従業員を採用した場合は、該当する従業員についても被保険者資格取得届の提出が必要です。

健康保険・厚生年金保険 被保険者資格取得届には、事業者整理番号と事業者番号を記載する欄があります。事業所整理番号と事業者番号は、事業所が新たに適用事業所として登録された場合に振り出される番号です。しかし、新たに健康保険・厚生年金保険に加入する場合、事業所整理番号も事業所番号もまだ振り出されていないため、未記入で構いません。被保険者資格取得届には、1枚に5人分の被保険者の情報が記載できます。

健康保険・厚生年金保険 被保険者資格取得届も日本年金機構のホームページからダウンロードが可能です。また、健康保険・厚生年金保険 被保険者資格取得届は、郵送、窓口持参、電子申請で提出する方法のほか、CDまたはDVDといった電子媒体による提出も可能です。

健康保険 被保険者(異動)届

代表者や従業員に配偶者や子ども、父母、祖父母など、扶養家族がいる場合に提出が必要となる書類です。提出時には、扶養家族として認められるか、続柄を確認するため、90日以内に発行された戸籍謄本または戸籍抄本、住民票の写しのいずれか1通を添付しなければなりません。また、収入要件を満たしているかを確認するため、年間収入を証明する書類の提出なども必要です。

健康保険 被保険者(異動)届も日本年金機構のホームページからダウンロードできます。

健康保険 被扶養者(異動)届(国民年金第3号被保険者関係届)PDF

健康保険 被扶養者(異動)届(国民年金第3号被保険者関係届)エクセル

健康保険・厚生年金保険 保険料口座振替納付(変更)申出書

健康保険料・厚生年金保険料を口座振替によって納付したい場合に提出する書類です。口座振替を希望する場合には、口座を持っている金融機関が口座振替可能金融機関にあるかを確認する必要があります。口座振替が可能な金融機関であった場合は、健康保険・厚生年金保険 保険料口座振替納付(変更)申出書に必要事項を記載し、先に金融機関に提出して確認を受けます。その後、年金事務所に郵送するか窓口に提出する流れで手続きを進めます。

健康保険・厚生年金保険料の納付方法には、口座振替のほか、金融機関の窓口で納付する方法、インターネットバンキング等で電子納付をする方法があります。口座振替を希望しない場合には、この書類の提出は必要ありません。

健康保険・厚生年金保険 保険料口座振替納付(変更)申出書も日本年金機構のホームページからダウンロードできます。

健康保険・厚生年金保険 保険料口座振替納付(変更)申出書PDF

健康保険・厚生年金保険 保険料口座振替納付(変更)申出書エクセル

会社設立時に厚生年金・健康保険の加入手続きをしない場合のリスク

前述のように、会社設立をした場合、役員報酬を受け取らない限り、代表者が1人の法人でも厚生年金・健康保険の加入義務が発生します。社会保険の加入義務があるにもかかわらず、手続きを行わない場合、次のようなリスクが生じる可能性があるため、会社設立後は遅滞なく、社会保険の加入手続きを進めるようにしましょう。

年金事務所から加入要請が行われる

年金事務所では、国税庁から給与の支払いについての情報を得られるため、給与の支払いが発生しているにもかかわらず社会保険の加入手続きを取っていない事業者の情報を把握できます。そのため、厚生年金や健康保険の加入手続きを怠っていると、年金事務所から電話などによって加入を促す指導が行われます。度重なる加入要請に応じない場合は、警告文書などが送付されることになります。

罰則が科せられる可能性がある

社会保険の加入手続きを行わない悪質な事業所については、罰則規定も用意されています。年金事務所などから複数回にわたって加入指導が行われたにもかかわらず、加入の手続きを取らなかった場合などは、6ヶ月以下の懲役、または50万円以下の罰金が科される可能性があります。

過去2年間にわたって保険料を調整されるケースも

年金事務所の職員などが事務所を訪れ、被保険者資格などを確認する立入検査を実施したうえで、強制的に社会保険に加入させられるケースもあります。この場合、過去2年間にさかのぼって未納分の健康保険料や厚生年金保険料を徴収される可能性が生じます。過去2年分の社会保険料となると、かなりの高額になる可能性もあり、事業を圧迫する恐れもあるでしょう。

延滞金の納付が求められる

納付期日までに社会保険料を支払わない場合、督促状が送付されます。督促状に記載された期限までに、社会保険料を納付しない場合、延滞金の納付が求められます。このとき、延滞金は、督促状に記載された納付期限ではなく、本来の納付期限の翌日までさかのぼって計算がなされる点に注意が必要です。保険料の納付が遅れるほど延滞金の額も大きくなるため、社会保険の加入手続きを行った後も期日までに確実に保険料を納付するようにしましょう。

従業員を雇用する場合は、労災保険と雇用保険の手続きも忘れずに

自分1人だけの会社を設立する場合は、労災保険と雇用保険の加入手続きは不要です。しかし、一部の事業を除き、パートやアルバイトを含めた労働者を1人・1日でも雇用した場合には労災保険の加入手続きをしなければなりません。また、雇用保険の加入要件を満たす従業員を雇用する場合には、雇用保険の手続きも必要です。会社設立からしばらくは従業員を雇用する予定がない場合でも、事業が軌道に乗り、従業員を雇用するタイミングが訪れた場合には労災保険と雇用保険の手続きも忘れずに行うようにしましょう。

まとめ

従業員を雇用しない、経営者1人だけの会社であっても、会社を設立した場合には厚生年金と健康保険に加入しなければなりません。法人である以上、社会保険の加入は法律で定められている義務であり、社会保険の加入義務に違反した場合は、罰則が科せられる可能性があります。

会社設立をしたら、必ず厚生年金と健康保険の加入手続きを取り、期日までに保険料を納付するようにしましょう。また、従業員を雇用したときには、従業員の厚生年金・健康保険の加入手続きをするだけでなく、雇用保険や労災保険の手続きも忘れずに行うようにしましょう。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。