メニュー

2024.10.27

会社設立

会社設立前の経費として認められるのはどこまで?仕訳の方法や注意点を解説

読了目安時間:約 7分

会社設立とは、一般的に法務局に法人としての登記を行うことを指します。会社を設立する際にはさまざまな費用が発生しますが、法人登記の前はまだ会社が設立されていないため、会社設立前にかかった費用は経費として扱えるのかどうか不安に思う方もいらっしゃるでしょう。

では、会社設立前の費用を経費として取り扱うことはできるのでしょうか。

今回は、会社設立前に必要となる費用や会社設立前にかかった費用の経費計上の可否などについてご説明します。

目次

会社設立前にかかる費用とは

会社設立前には次のような費用が発生します。

・定款に貼る収入印紙代(電子定款を作成する場合は不要)

・定款の謄本の発行手数料

・定款の認証手数料(株式会社設立の場合)

・登記申請時の登録免許税

・資本金

・オフィスの賃貸借契約にかかる費用や賃料

・什器や事務用品等の購入費用

・司法書士や行政書士などへの報酬

会社設立前の費用も経費として計上可能

結論から言うと、会社設立前にかかった費用の中にも会社設立後に経費として計上することができるものがあります。つまり、会社設立のためにかかった費用であれば、支払いが会社設立前であったとしても、会社設立後に経費として計上できるのです。

会社設立前にかかった経費は「創立費」として計上することになります。

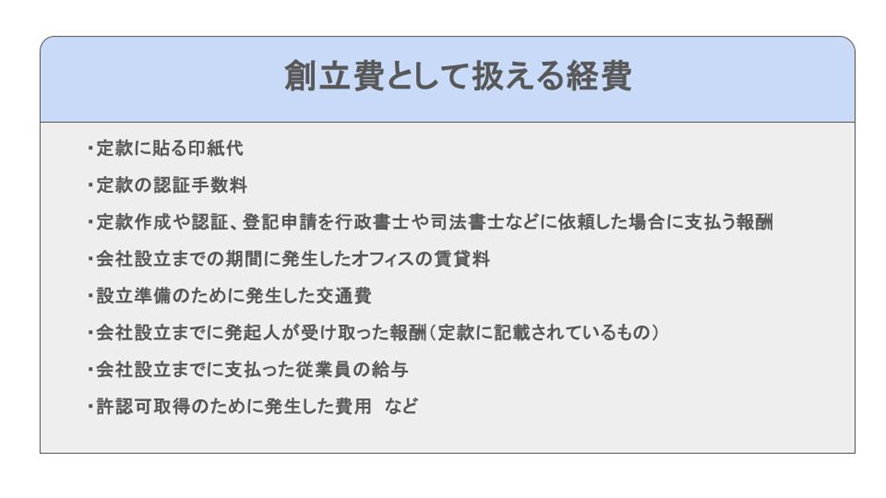

創立費として扱える経費

会社の設立登記をするまでの間に、会社設立のために発生した費用は創立費として扱います。具体的には次のような費用が創立費に該当します。

創立費として計上できない費用

会社設立前に必要となる費用には、資本金もあります。しかし、資本金は創立費としては計上できません。資本金は、資本金として計上する点に注意が必要です。

また、パソコンや什器等、購入価格が100,000円以上の備品については、固定資産として扱うことになるため、創立費としては扱えません。

会社設立前ではなく、営業開始までにかかった費用は「開業費」

会社設立の際には、会社設立前にかかった費用だけでなく、営業開始までにかかった費用の仕訳方法についても把握しておく必要があります。会社設立後、すぐに営業を開始して利益を上げられるわけではありません。営業を開始するまでの間に支出した費用は「開業費」として計上し、開業費も経費として取り扱うことが可能です。

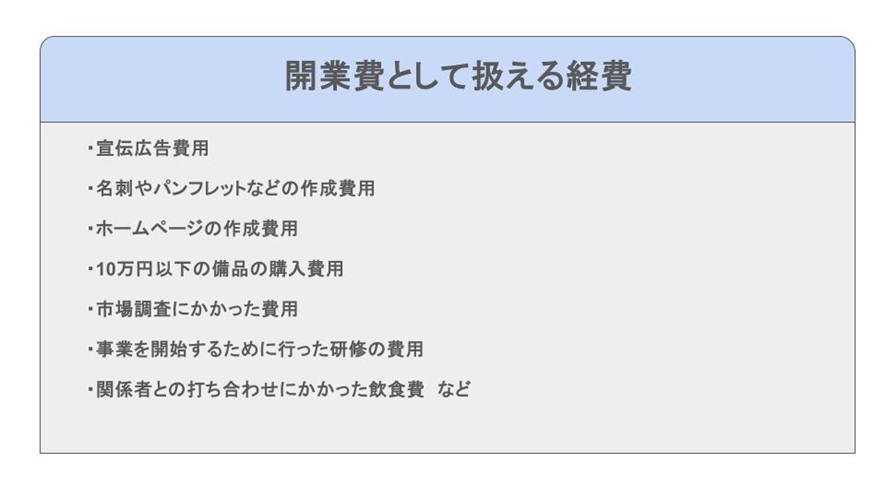

開業費として扱える経費

開業費として計上できる費用には、次のようなものが該当します。

開業費として扱えない費用

開業費として計上できるのは開業のための準備にかかった費用です。開業準備のための費用ではなく、継続して発生するような費用は開業費として扱うことはできません。

具体的には次のような支出は、開業費には該当しません。

・従業員の給与

・オフィスの賃料

・水道光熱費

・電話代やインターネット代などの通信費

・消耗品の購入費用

・商品や材料の仕入れにかかった費用

・100,000円以上の備品の購入費用

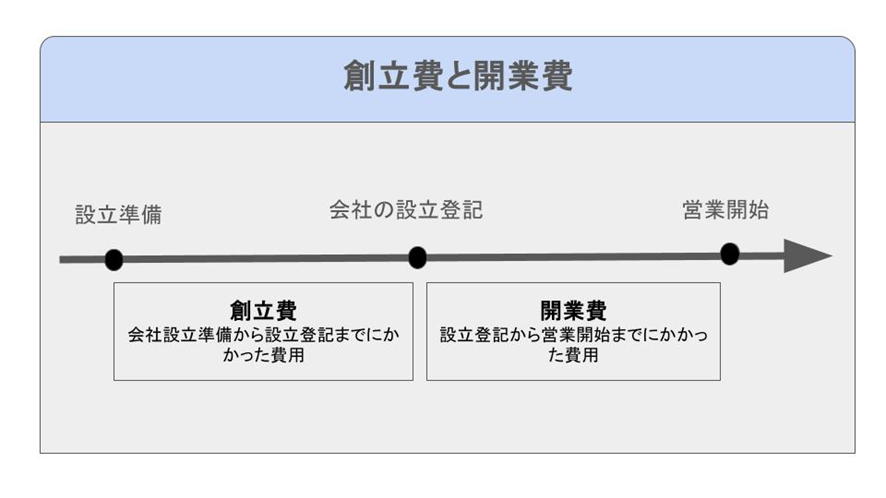

創立費と開業費の違い

創立費は会社設立準備を開始したときから会社設立の登記が完了するまでの間にかかった費用です。一方、会社設立登記完了後から営業を開始するまでの間にかかった特別な費用は開業費として扱います。

個人事業主と法人では、開業費として取り扱える費用の範囲が異なりますので注意が必要です。

創立費と開業費は繰延資産として償却できる

会社設立前にかかった費用は創立費、営業開始までにかかった準備費用は開業費として扱えます。しかし、創立費も開業費も計上しただけでは、経費として扱うことはできません。なぜなら、創立費と開業費の勘定科目は「繰延資産」に該当するからです。

繰延資産とは

繰延資産とは、既に支払いを済ませている支出のうち、その支出によって得たサービスや効果が長期に渡って継続するもののことを指します。本来は費用として扱うべき性質のものですが、繰延資産は支出の効果が1年以上となるため、費用ではなく資産として計上することが認められているのです。

繰延資産は任意の期間で経費計上ができる

開業費や創立費は、繰延資産として扱います。繰延資産は資産として取り扱うために、必ずしも支払いが発生した年に計上しなければならないわけではありません。

繰延資産には会計上の繰延資産と税務上の繰延資産があり、会計上の繰延資産の償却期間は創立費・開業費ともに5年間です。一方、税務上の繰延資産は任意のタイミングで償却が可能です。

均等償却と任意償却

均等償却とは、決められた期間の中で繰延資産を均等に償却することです。会計上の繰延資産として扱う場合、創立費と開業費の償却期間は5年間です。したがって、均等償却を選んだ場合には、創立費は会社設立時から5年間で創立費を按分し、毎年一定の額を計上することになります。また、開業費の場合は営業開始のタイミングから5年間で費用を按分し、毎年、一定額を計上します。

一方、任意償却を選択した場合は、好きなタイミングで、好きな額だけ経費として計上し、償却することができます。

繰延資産として扱うことのメリット

会社設立後、すぐに事業が軌道に乗るわけではありません。ほとんどのケースでは事業が軌道に乗るまでには時間がかかります。したがって、会社設立をした事業開始年度の売上はそれほど多くはならないと考えられるでしょう。つまり、事業開始年度に会社設立前に発生した創立費や営業開始までの準備期間にかかった開業費を全額計上すると、大きな赤字を出してしまう可能性が高くなるのです。

創立費と開業費は、均等償却・任意償却・償却方法を選択できます。したがって、事業開始年度に全額経費として計上する必要はありません。任意償却を選択した場合は、事業の状況に合わせ、最適なタイミングを選び、分割して経費計上することが可能です。事業開始年度に売上が思うように伸びない年は償却金額を減らすか、償却をしないという選択をすれば、赤字幅を低く抑えられます。また、事業が軌道に乗り、売上が大きくなったタイミングで経費として計上すれば、利益を圧縮して法人税等の節税につなげられるなど、会社の利益をコントロールすることが可能です。

会社設立前・営業開始前の費用の仕訳方法と償却方法

創立費と開業費を繰延資産として仕訳する際と償却する際の具体的な例をいくつかご説明しましょう。

1.創立費の仕訳の例

定款に貼付した収入印紙代や定款の認証費用、登録免許税など、会社設立前にかかった費用は創立費として計上します。

借方勘定科目には創立費、借方金額には費用の額、貸方勘定科目には現金、貸方金額には費用の額を入れます。

・登録免許税70,000円を支払った場合

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 創立費 | 70,000 | 現金 | 70,000 |

・収入印紙代40,000円を支払った場合

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 創立費 | 40,000 | 現金 | 40,000 |

登録免許税や収入印紙代は、経費として計上する場合租税公課の勘定科目を使用することが一般的です。しかし、会社設立前にかかった費用の場合は創立費として計上するようにしましょう。

2.開業費の仕訳の例

会社設立後、営業開始までの準備にかかった費用は開業費として計上します。借方勘定科目には開業費、借方金額には費用の額、貸方勘定科目には現金、貸方金額には費用の額を入れます。

・営業開始前に社員研修費用として100,000円を支払った場合

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 開業費 | 100,000 | 現金 | 100,000 |

・関係者との打ち合わせ時の飲食代として20,000円を支払った場合

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 開業費 | 20,000 | 現金 | 20,000 |

経費として計上するのであれば研修費や接待交際費として計上するものも、営業開始までの期間にかかった費用であれば、開業費として計上します。

3.繰延資産の仕訳の例

創立費や開業費を計上した場合は、償却方法によって仕訳の仕方が変わります。均等償却をする場合と任意償却をする場合の例を以下にご紹介します。

・均等償却を選択した場合

1,000,000円の創立費を均等償却する場合、5年間で償却することになります。繰延資産は償却期間の月数で割る必要があります。したがって、まずは以下の式で均等償却費の月割り分を算出しなければなりません。

創立費の総額÷償却年数×本年中の償却期間の月数÷12ヶ月

この式に当てはめると、創立費の償却年数は5年となるため、本年中の償却期間の月数が12ヶ月の場合、1年間に経費として計上する償却費の額は次のように計算できます。

1,000,000円÷5年×12ヶ月÷12ヶ月=200,000

この際、帳簿には次のように記載します。

・任意償却する場合

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 創立費 | 200,000 | 現金 | 200,000 |

1,000,000円の創立費を均等償却ではなく、任意償却することを選んだ場合は、その年に償却する金額を決めます。例えば、1,000,000円を1年でまとめて償却する場合は、償却する年に次のように次のように処理します。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 創立費 | 1,000,000 | 現金 | 1,000,000 |

また、その年に500,000円分だけを償却する場合は、次のように記載し、未償却分についてはまた別の年に経費計上するようになります。

| 借方 | 借方金額 | 貸方 | 貸方金額 |

| 創立費 | 500,000 | 現金 | 500,000 |

任意償却の場合、いつまでに償却しなくてはならないという期限があるわけではありません。そのため、売上状況に応じて、適当なタイミングで償却することが可能です。

会社設立前の経費を計上する際のポイント

会社設立前にかかった費用は創立費として扱うことができ、会社設立後に経費とすることが可能です。ただし、会社設立前の支出を経費にするためには、次の点に注意をしなければなりません。

領収書は必ず保管をしておく

会社設立費用を経費として計上できれば、節税につなげられます。しかしながら、たとえ会社設立のために発生した支出であっても、領収書がなければ、経費として計上することは難しくなります。

会社設立準備を始めるときには、会社設立後から経理処理の方法を学ぶのではなく、会社設立前からしっかり経理処理を行える状態を準備しておくことが大切です。会社設立のためにかかった費用は必ず領収書を残しておくようにしましょう。

法人と個人事業主で開業費として扱える項目は異なる

会社設立をする方の中には、個人事業主から法人成りを目指す人も少なくないはずです。そのような方の場合、個人事業主として事業を始める際に、開業費を計上した経験をお持ちの方もいらっしゃるのではないでしょうか。法人成りする場合は、個人事業主と法人では開業費として認められる支出の内容に違いがあるという点に注意が必要です。

創立費は法人のみに認められるもので、個人事業主の場合、創立費は認めらません。しかし、法人の場合は開業費として計上できるものは営業開始のために特別に支出する費用と限定されているのに対し、個人事業主ではより広い範囲の支出が開業費として認められます。

会社設立時には、会社設立前にかかった費用については創立費として計上し、会社設立後から営業開始前までにかかった特別な支出を開業して計上することを覚えておきましょう。

固定資産台帳に記録する

創立費や開業費は、繰延資産として取り扱うため、固定資産台帳に記入が必要になることも忘れてはいけません。万が一、残高をしっかり把握しておらず、誤った額を経費計上した場合は、所得額や法人税額などに影響を与え、税務調査の際には不備を指摘されることになってしまいます。不正な処理を行っていると疑われることがないよう、固定資産台帳に償却方法や償却年数、未償却残高などを記載して管理を徹底するようにしましょう。

会社設立前から税理士に相談をする

会社設立後は、複雑な会計処理が必要になり、経理や会計の専門的な知識が求められます。

また、会社設立の準備を進める際には、さまざまな手続きが必要になり、事業をどのように軌道に乗せるかといった面が気になり、会社設立後の会計処理については後回しになってしまうことも少なくありません。しかし、創立費や開業費についての正しい知識があれば、適切なタイミングでの経費計上が可能になり、経営に良い影響を与えることが可能です。

法人の多くは、税理士に経理業務や決算業務を委託しています。会社設立後に税理士に相談することも可能ですが、会社設立前の段階から税理士に相談すれば、創立費や開業費の適切な償却方法についてもアドバイスを得ることができるでしょう。また、税理士であれば資金調達の方法や節税対策についてのアドバイスも受けられます。事業を開始する準備に集中ためにも、早めに税理士に相談することをおすすめします。

まとめ

会社設立前にかかった費用も会社設立後に経費として計上することが可能です。また、会社設立前にかかった費用や営業開始前にかかった費用は、繰延資産として扱えます。繰延資産は、会社設立年度に経費として計上せず、経営状態を考慮しながら適切なタイミングで経費にすることができ、節税に役立てられるといったメリットがあります。

会社設立後の法人会計は非常に複雑です。そのため、専門知識のない方が処理を担当するとなるとその負担は非常に大きくなり、本業に支障をきたす可能性や誤った処理によって会社の利益を最大化できない恐れも生じます。

税理士法人松本は会社設立を検討される方のサポートを行っています。会社設立前の費用を経費に計上する最適なタイミングなど、節税や利益の最大化につながるアドバイスも可能です。初回のご相談は無料で承っておりますので、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。