メニュー

2024.11.2

会社設立

会社設立後、役員報酬はいつから支給する?金額の決め方も解説

読了目安時間:約 6分

会社設立後、経営者は会社から役員報酬を受け取ることになります。会社設立直後は、まだ売上の見通しが立たないことも多いでしょう。役員報酬を高く設定しすぎてしまう場合、売上を圧迫し、経営が難しくなる可能性があります。反対に役員を低く設定すると個人として収入が低くなってしまいます。

そのため、会社設立後、役員報酬はどのくらいに設定すべきなのか、役員報酬はいつから支給を開始した方がよいのか悩むケースは少なくありません。

今回は、会社設立後、役員報酬をいつから支給すべきなのか、支給開始のタイミングや支給額の決め方などについてご説明します。

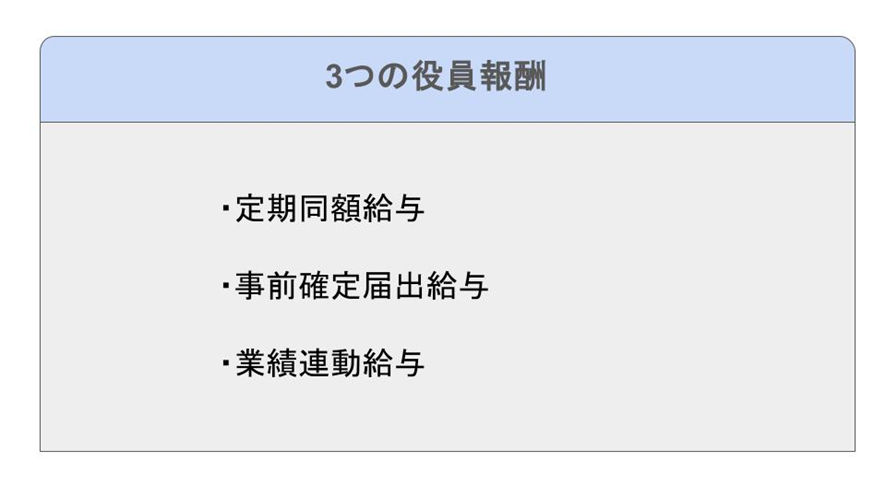

役員報酬の3つの種類

役員報酬の支給をいつから始めればよいのかをご説明する前に、まずは役員報酬の概要とその種類について確認しておきましょう。

役員報酬は原則として損金算入ができない

役員報酬は、役員に支払う報酬あり、損金算入とは、税法上、経費として計上することを示します。業績に合わせて役員報酬の金額を調節すると損金が増えるため、所得額を圧縮して会社が納める法人税等の税金を少なく抑えることができます。そのため、自由に納税額を調節できないよう、役員報酬は原則として損金算入が認められていません。

しかし、役員報酬の中にも損金算入が認められているものがあります。それが「定期同額給与」、「事前確定届出給与」、「業績連動給与」の3つです。

定期同額給与

定期同額給与は、いわば役員の給与に該当するもので1ヶ月以下の一定期間ごとに役員に支給する報酬です。定期同額給与は、その名の通り、一定期間ごとに同じ金額を支給するものでなければなりません。したがって、会社の売上に合わせ、月によって支給額を変更することはできません。

定期同額給与の額の改定は、原則として事業年度開始日から3ヶ月以内の場合のみ認められています。

事前確定届出給与

事前確定届出給与は、事前に税務署に届け出を提出して支給する報酬です。定期同額給与が役員の給与に該当する報酬であるのに対し、事前確定届出給与は役員の賞与に近い性質をもつ報酬となります。

税務署に提出が必要な「事前確定届出給与に関する届出書」には、付表を添付し、いつ事前確定届出給与を支給するのか、明確な支給日と正確な支給金額を記載しなければなりません。

会社を新しく設立した法人が設立時に役員の職務と事前確定届出給与を支給することを定めた場合の事前確定届出給与の提出期限は設立日から2ヶ月以内です。また、事前確定届出給与も、定期同額給与と同様にいつでも改定できるわけではありません。

業績連動給与

業績に連動して支給額を支給する役員報酬です。ここまで紹介してきた定期同額給与と事前確定届出給与と異なり、支給額を事前に決定しておく必要はありません。業績連動給与を支給する際には、有価証券報告書に算定方法の内容を記載するなどの要件を満たす必要があります。

初めての役員報酬はいつから支給する?

損金算入が認められている役員報酬には3つの種類があることをご説明してきました。では、会社設立後、初めての役員報酬はいつから支給すればよいのでしょうか。

会社設立初年度に支給する役員報酬とは

役員報酬のうち、定期同額給与と事前確定届出給与は、事前に支給額を決めておく必要があります。しかし、会社設立初年度のまだ業績が不安定な状況下では、事前確定届出給与を支給するケースはあまりありません。

また、業績連動給与は支給するための要件があります。会社を設立したばかりの会社が業績連動給与の支給要件を満たすことは難しいのが現状です。そのため、初めて支給する役員報酬は、役員の給与と言える定期同額給与になることが多いでしょう。

定期同額給与の決定は会社設立後、3ヶ月以内

定期同額給与を変更できるのは、事業年度開始日から3ヶ月以内です。そのため、会社設立初年度は、会社設立日が事業年度開始日に該当するため、役員報酬の金額を開始するのは遅くとも3ヶ月以内ということになります。

例えば、4月15日に会社を設立した場合、役員報酬の額は3ヶ月後である7月14日までに決定しなければなりません。

役員報酬の支給開始も、会社設立後3ヶ月以内に

役員報酬の決定と同様、支給も会社設立から3ヶ月目の分から開始しなければなりません。上の例であれば、定期同額給与は7月分から支給を開始する必要があるのです。しかし、支給開始をしなければならないのは7月分からですが、5月、6月の役員報酬に関しては支給しても、支給しなくても問題はありません。

いつ役員報酬の支払いを開始するかによって出る影響

会社設立後3ヶ月以内であれば、役員報酬はいつから支給を開始しても構いません。いつ、役員報酬の支払いを開始するかによって、役員自身が得られる報酬の額も変わりますが、定期同額給与は損金算入が認められているため、支給開始時期によって会社の利益も変わってきます。

役員報酬の支払い時期を遅らせれば、会社の利益を生みだせるため、経営を安定させることができるでしょう。しかしながら、役員報酬の支払い時期が遅くなれば、損金算入できる額が少なくなり、法人税や法人住民税の負担額は大きくなります。

役員報酬の適正な支給開始時期とは

定期同額給与は、一度決定したらその年度は毎月、同じ額を支給しなければなりません。そのため、会社設立後、役員の預貯金に余裕があり、すぐに役員報酬を支給しなくても問題ないという場合は、事業がある程度軌道に乗ると予想できる3ヶ月目の分から役員報酬を開始してもよいでしょう。

反対に、個人事業主から法人化する場合など、会社設立後に売上の目途が立っているときや預貯金に余裕がないときなどは、早急に役員報酬の金額を決定し、初めから支給を開始しても問題ありません。役員報酬をいつから支給するかについては、事業の状況や役員の生活状況なども合わせて最適なタイミングを計ったうえで決定することが大切です。

役員報酬額の決定の仕方

役員報酬をいつから支給するかによって、会社の利益や法人税等の納税額は変わってきます。

しかし、会社の利益や納税額に影響を与えるのは、支給時期だけではありません。役員報酬の金額も利益や納税額に関係します。では、役員報酬の金額はどのように決めるのでしょうか。

役員報酬は株主総会の決議での決定が一般的

役員報酬は、会社法において定款で定めるか株主総会で決議するか、どちらかの方法で決定すると定められています。多くの企業では、株主総会の決議をもって役員報酬を決定する形をとっています。その際、株主総会で各役員の支給額まで決定する方法もありますが、総額だけを決め、その後の取締役会または代表取締役の判断で役員ごとの支給額を決定しても問題はありません。また、株主総会や取締役会の内容は、議事録に残す必要があります。

事前確定届出給与は税務署への届け出が必要

事前確定届出給与の支給を決定した場合、株主総会等の決議をした日から1ヶ月以内、または会計期間開始の日から4ヶ月以内のいずれか早い日までに税務署へ届け出を行わなければなりません。ただし、新設法人の提出期限は設立から2ヶ月以内です。

事前確定届出給与の届け出を期限内に行わなかった場合、事前確定届出給与の支給は可能ですが損金算入は認められなくなりますので注意しましょう。

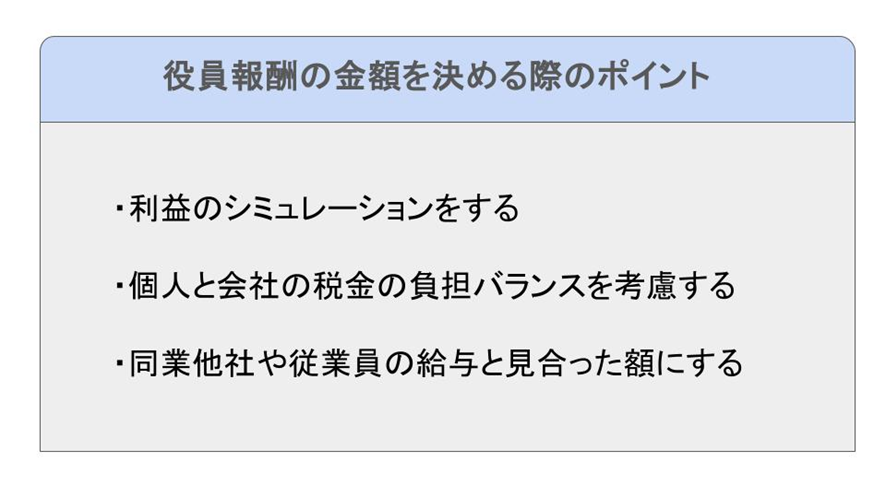

役員報酬の金額を決める際の3つの注意点

定期同額給与は、一度決めたら原則として1年間は変更することができません。また、役員報酬の金額によって会社の業績や納税額なども変わってきます。そのため、役員報酬の金額を決定する際には次の3点に注意し、慎重に決定することが大切です。

役員報酬は、利益のシミュレーションをしたうえで決める

役員報酬(定期同額給与)は、毎月同じ額を支給しなければなりません。会社を経営する際には、売上から経費を差し引いた額が利益となります。月々の想定売上額から、オフィスの賃料や光熱費、通信費、従業員の給与、社会保険料などの経費を差し引き、粗利益を出さなければ、どの程度役員報酬の金額を捻出できるのかは把握できません。

役員報酬の金額が高すぎれば、会社の資金繰りを圧迫してしまう可能性もあります。しっかり月々の利益を計算したうえで役員報酬の金額を決定するようにしましょう。

個人と会社の税金の負担バランスを考える

定期同額給与、事前確定届出給与、業績連動給与は損金算入が可能な役員報酬です。支給する役員報酬の金額が高ければ、売上から差し引ける経費が多くなるため、利益を圧縮することができ、法人税等の納税額の節税につながります。

しかし、役員報酬の金額が高くなれば、役員個人の所得が増えることとなります。そのため、会社が納める税金を抑えられる反面、役員個人の所得税や住民税、社会保険料の額が高くなり、役員個人の負担分は大きくなるのです。役員報酬役の金額を決定するときは、個人と会社の税負担のバランスも考えるようにしましょう。

同業他社、従業員の給与と比較し、妥当な額にする

役員報酬の金額が同業他社同規模の他の会社に比べて、不相当に高い場合、損金算入が認められないケースがあります。また、従業員の給与や会社の業績、役員の職務内容と照らし合わせて、極端に役員報酬が高い場合も損金算入が認められない可能性があります。

損金算入が認められなければ、役員報酬は支払っているものの経費として取り扱うことができないため、見せかけの所得額が高くなり、法人税等の税負担が増加します。会社の利益を圧迫することになってしまうため、業績に影響を与える可能性も出てくるでしょう。

役員報酬の金額を決定する際には、会社の業績や従業員の給与、同業他社、同規模他社などと比較し、不相当に高い額に設定することのないよう注意が必要です。

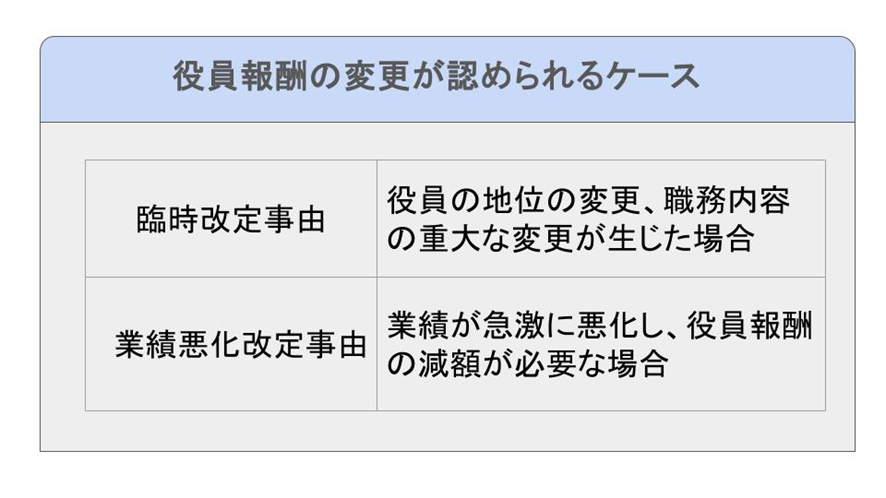

役員報酬の変更が認められるケース

役員報酬は、基本的に一度決定したらその年度中は支給額を変更することはできません。しかしながら、例外として事業年度の途中で役員報酬の金額を変更できる場合もあります。

定期同額給与と事前確定届出給与の変更

定期同額給与が変更できるのは事業年度開始から3ヶ月以内であり、原則として1年間は毎月同額を支給する必要があります。しかし、以下のような事業が認められる場合は、事業年度開始から3ヶ月以降であっても役員報酬の変更が認められます。

また、事前確定届出給与は、予め税務署に支給額と支給日の届け出を行う必要があるものです。届け出とは異なる日に役員報酬を支給したり、届け出とは異なる金額を支給した場合、損金算入が認められません。しかし、定期同額給与と同様、事前確定届出給与の届け出をした後でも次のような事由があった場合は、金額の変更が認められます。

・臨時改定事由

役員の地位の変更、職務内容の重大な変更などが生じた場合は、変更が認められます。具体的には、前代表取締役の急逝によって取締役が事業年度途中で代表取締役に就任した場合、不祥事等で取締役が降格した場合などです。

・業績悪化改定事由

倒産の危機に瀕するほど経営状況が著しく悪化した場合や経営状況の悪化に伴い株主や債権者等の関係上、役員報酬を減額せざるを得ない状況にある場合などは、業績悪化を理由に役員報酬の変更が認められます。

事前確定届出給与の改定には届け出が必要

既に届け出た事前確定届出給与の額を改定する場合、税務署に「変更等届出(法人用)各種変更」という書類を提出する必要があります。提出期限は、臨時改定事由を理由に事前確定届出給与を変更した場合は、臨時改定事由が生じた日から1ヶ月以内、業績悪化を理由に変更した場合は株主総会等の決議をした日から1ヶ月以内です。

年金事務所での手続きも必要

役員報酬の額が大きく変わった場合は、月々の社会保険料も変わります。そのため、標準報酬月額も改定しなければならず、年金事務所での手続きも必要になることを忘れないようにしましょう。

まとめ

会社設立したばかりの時期は、経営状況が安定しないことも少なくありません。役員報酬は、会社の利益や納税額に関連してくるため、支給する金額やいつから役員報酬の支給を始めるべきか、悩むケースもあるはずです。

一度決定した役員報酬の額は簡単に変更することはできません。また、役員報酬の額によって会社と役員個人の税負担額が変わってきます。そのため、役員報酬の支給時期や支給額は慎重に決定する必要があります。役員報酬の支給時期や支給額に悩む場合は、税理士への相談をおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。