メニュー

2024.11.4

会社設立

法人化すると経費にできるものが増えるって本当? 個人事業主よりお得?

読了目安時間:約 7分

個人事業主も法人化した場合、事業にかかった支出は経費として扱うことができます。しかしながら、法人化すると、個人事業主では経費として扱えなかった支出にも経費にできる場合があります。では、法人化するとどのような支出を経費にできるのでしょうか。

今回は、個人事業主が法人化した場合に経費として取り扱える支出や法人化によって得られるメリット、法人化の注意点などについてご説明します。

目次

法人化で経費の範囲が広がれば節税効果がアップ

法人化すると、経費として処理できる支出の範囲が広がります。会社の収益は、売上から経費を差し引いて計算するため、経費が増えれば収益性が下がるのではと思われるかもしれません。しかし、個人事業主のときには経費として扱えなかった支出を経費として処理できるようになれば、見た目の利益を圧縮できます。利益が低くなれば、法人所得を基に課せられる法人税、法人住民税、法人事業税の納税額が軽くなり、節税効果を得られるのです。

個人事業主も法人化した場合、事業にかかった支出は経費として扱うことができます。しかしながら、法人化すると、個人事業主では経費として扱えなかった支出にも経費にできる場合があります。では、法人化するとどのような支出を経費にできるのでしょうか。

今回は、個人事業主が法人化した場合に経費として取り扱える支出や法人化によって得られるメリット、法人化の注意点などについてご説明します。

法人化で経費として扱えるようになるもの

法人化することで経費として扱えるようになる支出には次のようなものがあります。個人事業主の場合と比較しながらご説明します。

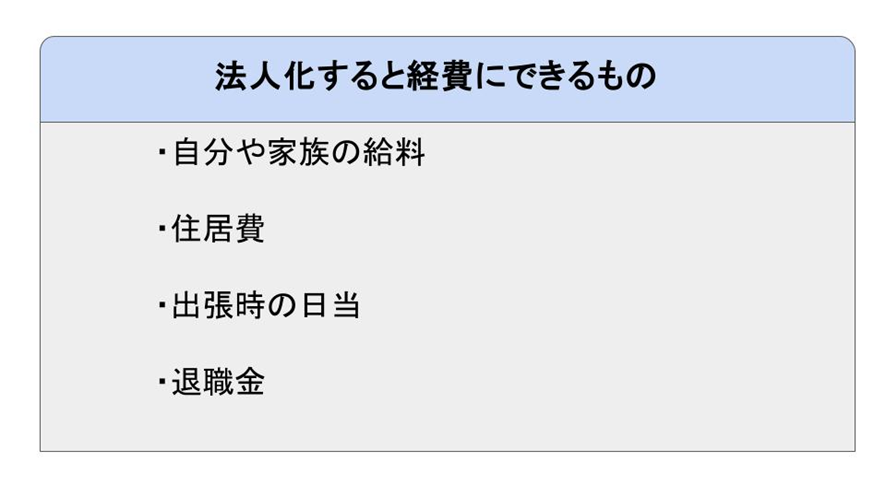

自分や家族の給料を経費にできる

個人事業主の場合、事業の収益はそのまま個人の所得として扱います。しかし、法人化し、会社を設立すると、事業主は会社から役員報酬を受け取る形になり、会社の収益と個人の所得を区別するようになります。役員報酬は原則として経費に計上することができませんが、「定期同額給与」、「事前確定届け出給与」、「業績連動給与」として支払う場合は、経費計上が可能です。

また、家族が役員や従業員となっている場合は、家族に支払う報酬も経費として扱うことができます。個人事業主の場合でも青色事業専従者や事業専従者に支払う給与は経費計上が認められていますが、生計を一にする親族でなければならないなどのルールが定められています。しかし、法人化すると、家族であっても役員や従業員として業務に従事する場合は、たとえ生計を一にしていなくても、家族に支払う報酬を経費として計上することが可能です。

法人化すると、事業主の取り分は役員報酬として経費に計上できるため、個人事業主の事業所得に比べて、法人所得は大きく圧縮できるでしょう。また、家族に支払う報酬も全額経費に計上できるため、さらに大きな節税効果を期待できます。

住居費を経費にできる

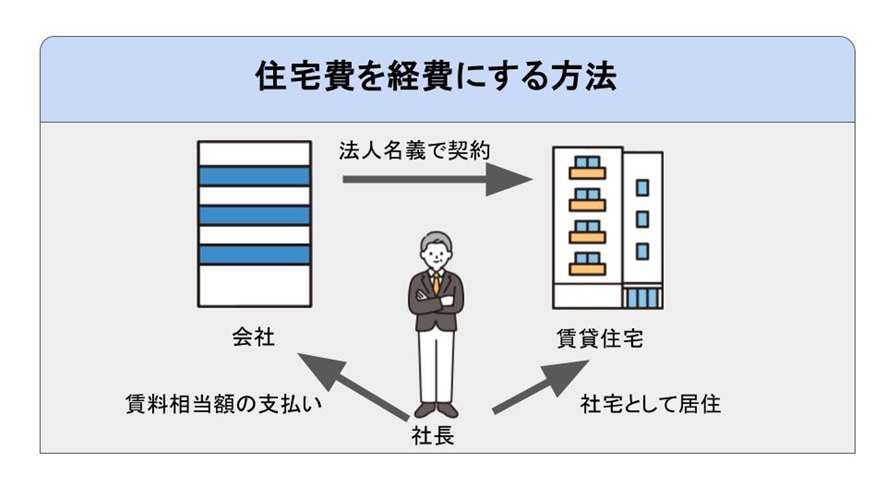

会社によっては、従業員用の社宅を用意したり、従業員に入居させるために会社名義で賃貸物件を借り上げたりしているケースがあります。多くの場合、社宅や借り上げ社宅の家賃は会社が何割かを負担し、入居する従業員が残りを負担する仕組みとなっています。

そのため、賃貸物件に住んでいるような場合は、法人化すると法人名義で賃貸物件の契約を締結することができ、社長の社宅としてその物件に居住することが可能です。役員に対して社宅を貸与する場合、毎月、賃料相当額を受け取っていれば給与として課税されることはありません。

法定耐用年数が30年以下の場合は、床面積が132㎡以下、法定耐用年数が30年を超える建物の場合は床面積が99㎡以下(区分所有の建物は共有部分の面積を按分し、専有部分の床面積に加える)の住宅については、次の計算式で算出された額の合計が賃料相当額となります。

- その年度の建物の固定資産税の課税標準額×0.2%

- 12円×その建物の総床面積(㎡)÷3.3㎡

- その年度の敷地の固定資産税の課税標準額×0.22%

この方法で計算する場合、賃料相当額はかなり安価に抑えられるはずです。しかしながら、賃貸物件の固定資産税の額を調べるためには、物件オーナーや管理会社に問い合わせをしたり、自治体の窓口への申請が必要になったりと煩雑な手続きが必要になります。そのため、多くの企業では、家賃の50~80%程度を経費として計上することが多くなっているようです。

個人事業主のときは、自宅とオフィスが兼用だった場合でも家賃を経費として計上する際には、計上できる分は事業で使っている部分のみに限定されていました。しかし、賃貸住宅に住んでいる場合は、法人名義で契約する住宅に住むことで住居費の大部分を経費に計上できるようになるのです。

社長本人の出張時の日当を経費にできる

個人事業主が出張をした場合でも旅費交通費や宿泊費など、実際に支払う費用については経費として計上できますが、事業主に日当を払うことは認められていません。しかし、法人化すると社長にも日当を支払うことができ、日当は経費として計上することが認められています。また、日当は非課税となるため、源泉徴収の対象とはならず、日当を受け取った社長の所得額にも加算されません。

ただし、出張時の日当を支払うためには出張旅費規程を作成し、日当の額や出張にかかる交通費、宿泊費などの取り扱いを定める必要がある点に注意が必要です。

経費から退職金を支払える

国の機関である中小機構が運営する小規模企業救済制度を活用すれば、掛金を積み立てて退職金を受け取ることができますが、原則として個人事業主には、退職金の制度はありません。

しかし、法人化すると退職金の制度が認められるため、社長自身が退職する際はもちろん、家族が退職する場合なども退職金を支払うことができ、経費として計上が可能です。

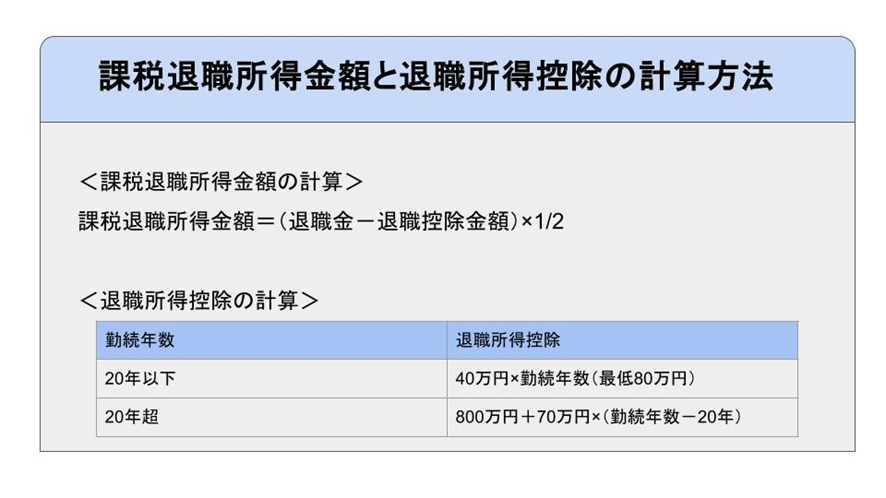

また、退職金も所得となるため、所得税や住民税の課税対象となります。しかしながら、退職金は長く働いたことに対する報償的給与として捉えられるため、他の所得とは分離して課税され、退職所得控除も設けられるなど、税負担が軽くなる配慮がなされています。

退職所得控除は、勤続年数が長くなるほど、控除できる額は大きくなります。また、退職金の所得税は、退職所得控除後の金額に1/2をかけた額を基に計算されるため、退職金制度を活用すれば、所得税や住民税などの節税にも効果的です。

法人化する際の費用は経費になる?

法人化すると、個人事業主のときよりも経費として計上できる範囲が広くなります。そのため、法人化すれば節税効果を得られる可能性が高くなるでしょう。しかしながら、法人化には費用がかかります。

株式会社を設立する際には、紙の定款を作る場合には4万円の収入印紙、定款の認証に3~5万円の手数料が発生します。また、設立登記の申請時には15万円または資本金額の0.7%の登録免許税が必要です。さらに、司法書士などの専門家に定款の作成や認証、設立登記の申請などを依頼した場合には別途、報酬が発生します。

したがって、株式会社を設立する際には、最低でも20万円程度の費用が必要になるのです。法人化にかかる費用を経費計上できなければ、法人化後に節税効果を得られたとしても、本当に法人化した方がよいのか判断できかねるケースもあるでしょう。

しかし、法人化に際して発生した費用は、会社設立後に経費として計上が可能です。具体的には、法人化の準備から法人化までにかかった費用については創立費、会社設立後にかかったパンレットや名刺の印刷代などは開業費としての計上が認められています。

法人化によって得られるメリット

個人事業主が法人化すると、これまで経費として処理できなかったものが経費として扱えるようになるほかにも、さまざまなメリットが得られます。法人化によって得られる主なメリットは次の通りです。

社会的信用が高くなる

法人として登記した事業内容や責任者、資本金の額などの会社の情報は、誰でも閲覧することができます。そのため、法人になると個人事業主のときより社会的な信用が高まり、個人事業主のときには取引できなかった企業と取引ができるようになる可能性があります。

また、法人化した方が人材も採用しやすくなるため、事業も拡大しやすいといったメリットがあります。

節税できる可能性がある

所得税は累進課税のため、個人事業主の場合は事業が順調に推移し、所得が増えれば増えるほど納める税金も高くなります。所得税の最高税率は45%にも上ります。

しかし、法人の場合は累進課税制度が適用されません。そのため、法人所得が高くなっても課せられる税率が大きく上がることはなく、資本金1億円以下の法人の場合、年収800万円までの税率は15%、年収800万円超の部分の税率は23.20%です。

所得が一定以上になった場合は、法人税の方が税負担は軽くなる可能性があるのです。

社会保険に加入できる

法人化すると、社会保険の加入義務が発生します。個人事業主の場合、国民年金と国民健康保険に加入しますが、法人化すると厚生年金と健康保険に加入しなければなりません。社会保険は、会社と個人が保険料を折半することになるため、法人の費用負担は増加しますが法人負担分の社会保険料は経費計上が可能です。

国民年金や国民健康保険には扶養の概念がありません。そのため、個人事業主の場合、家族分の保険料を支払う必要がありましたが社会保険では扶養に入れるため、家族分の保険料を支払う必要がありません。子どもの多い場合などは、法人化した方が負担する保険料を軽減できます。

また、法人化により社会保険の加入ができるようになると、安心して就労できるようになるため従業員も採用しやすくなるといったメリットもあります。

赤字の繰り越しが可能

個人事業主の場合、青色申告をすると3年間は赤字を繰り越しすることができます。しかし、法人化するとさらに赤字を繰り越せる期間が長くなり、最大で10年間、赤字の繰り越しが可能です。ただし、平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。

赤字の繰り越しができれば、黒字になった事業年度に利益から赤字分を差し引けるため、法人税等の節税につながります。新たな設備を導入したことで支出が増える場合や新たな事業が軌道に乗るまでに時間がかかり、赤字が続く場合などもあるでしょう。大きな赤字が発生した場合は、繰越期間が短ければ控除しきれない可能性があります。そのため、繰越期間が長ければ赤字分を控除しやすくなり、節税効果を得られる可能性が高くなるでしょう。

決算期を自由に設定できる

個人事業主は、毎年1月1日から12月31日までの売上と経費を集計し、翌年の3月15日までに申告と納税を終えなければなりません。しかし、法人化すると決算期を自由に決めることができます。繁忙シーズンが確定申告の時期と重なってしまうと事務手続きの負担が大きくなりますが、法人化すると決算期を都合に合わせ自由に設定することが可能です。

個人の責任が有限になる

個人事業主の場合、万が一事業に失敗した場合は、全て事業主の責任となります。そのため、事業で発生した借入の返済ができなくなった場合などは、個人の財産から弁済しなければなりません。

しかし、株式会社や合同会社を設立し、法人化すると経営者の責任は出資の範囲内に限定される有限責任となります。そのため、出資額以上の責任を負う必要はなく、個人の資産を守ることができます。

法人化する際の注意点

法人化すると、さまざまなメリットを得られます。しかし、法人化によるデメリットがないわけではありません。個人事業主が法人化する際には次の点に注意するようにしましょう。

法人化することで費用負担が増えるケースもある

個人事業主の場合、事業で利益が出なかったときには所得税や住民税は非課税となります。しかし、法人化すると、たとえ赤字であっても法人住民税の均等割分については納税が必要です。収益が出ていないにもかかわらず、納税が必要になるという点は法人化のデメリットだといえるでしょう。

また、社会保険の加入は法人化のメリットでもありますが、従業員が増えれば社会保険の事業主負担分も大きくなります。加えて社会保険の加入や脱退の手続きも必要になるため、事務負担も増える可能性があります。

タイミングを間違えると納税額が増える可能性も

一定以上の所得がなければ、所得税率よりも法人税率の方が高くなります。そのため、法人化に適したタイミングを間違えると、法人化したことでかえって納税額や費用負担が増えてしまう可能性もあります。

また、売上の額によっても消費税の課税事業者となるかどうかが変わります。インボイス制度のスタートに伴い、法人化に適したタイミングの見極めも難しくなっています。最適なタイミングで法人化をしたい場合は、税理士に相談してみるとよいでしょう。法人税や所得税、消費税、社会保険料の負担など、さまざまな面から法人化の最適なタイミングについてアドバイスをもらえる可能性があります。

まとめ

個人事業主が法人化すると、それまで経費として認められなかった支出も経費として計上することが可能です。特に、自分や家族への給与への経費計上が認められる点は、大きな節税効果につながるでしょう。また、社会保険に加入できる点や退職金を経費から支払える点なども、個人事業主にはない魅力です。

しかしながら、法人化のタイミングをしっかり見極めなければ、法人化のメリットを十分に得られない可能性があります。法人化のメリットを最大限に活かしたい場合は税理士などにも相談しながら、法人化のベストなタイミングを見極めることをおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。