メニュー

2024.11.7

会社設立

会社設立時には銀行からの融資は受けられない?借入審査のポイントとは

読了目安時間:約 6分

会社設立時には、設備の導入や当面の運転資金など、ある程度まとまった額の資金が必要になります。自己資金だけで十分な費用を用意できる場合を除き、会社設立時には多くの人が融資を利用しています。融資とは事業用の資金を銀行などの金融機関から借り入れることす。

融資と言えば銀行を思い浮かべる方も多いでしょう。しかし、実は企業としての実績がまだない会社設立時には、銀行からの融資を受けられないケースが多くなります。では、会社設立時に資金を調達したい場合、どこから融資を受ければよいのでしょうか。

今回は、会社設立時の融資と銀行の関係、借入審査のポイントなどについてご説明します。

目次

会社設立時に銀行から融資は受けられる?

融資をしても返済の見込みがない、または返済が厳しくなると予想される企業に融資をしてしまうと、銀行側が融資を回収できなくなる恐れがあります。万が一、融資を回収できなければ銀行の経営にも影響を与えるため、銀行では会社の事業内容や業績などを確認し、融資をしても問題ない企業であるかどうかの審査をします。

すでに会社としての実績があれば、事業成績から融資の審査ができますが、まだ会社としての実績がない場合は、融資の返済見込みを判断しにくくなります。そのため、会社設立時には銀行から融資を受けることが難しくなるのです。

しかし、全ての銀行が会社設立時の融資を断っているわけではありません。中には、会社設立時の融資を受け付けている銀行もあります。

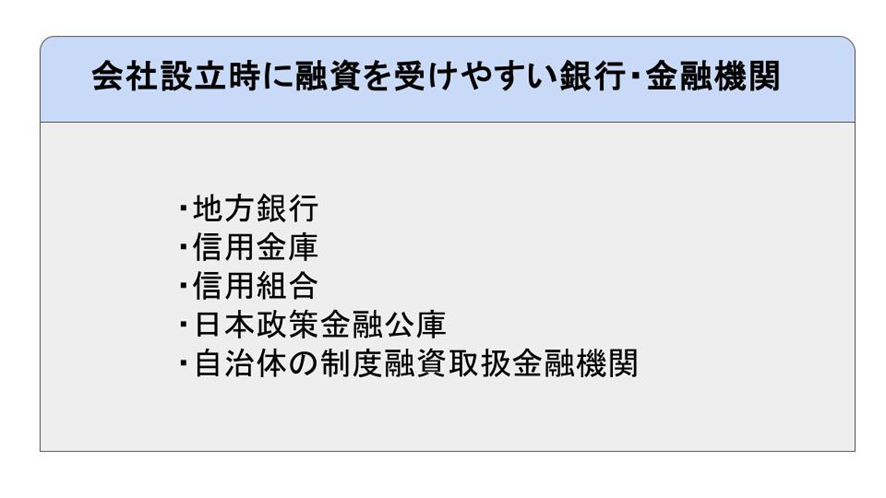

会社設立時に融資を受けられる銀行や金融機関

大手銀行の場合、会社設立から間もない企業への融資は行っていないケースがほとんどです。しかし、中には、新たにビジネスをスタートさせる人や会社をサポートしようと考える銀行や金融機関もあります。そのような銀行や金融機関に融資を申し込めば、会社設立のタイミングでも融資を受けられる可能性があるのです。

次にご紹介するような銀行や金融機関は、創業期の会社にも融資を行っています。

地方銀行

全国を基盤に営業活動をしている大手銀行とは異なり、地方銀行は本店がある都道府県を中心に営業活動を行っている銀行です。大手銀行は、大手企業を中心として融資を行っていますが、地方銀行は地域に根差した金融サービスを提供しており、地元の企業に融資を行っています。地方銀行は、地域への貢献を目指し、地元で起業をする人をサポートするところも多く、会社設立時の融資についても相談を受け付けている場合があります。

信用金庫

信用金庫は、地域の人が利用者や会員となって地域の繁栄を図る、相互扶助を目的とした金融機関です。銀行と同じように信用金庫も金融サービスを提供する機関ですが、銀行は株式会社であるのに対し、信用金庫は会員の出資による非営利法人であるといった違いがあります。

信用金庫の会員資格は、地区内に住んでいる人や地区内で事業を営む人などと規定されており、事業者の場合は従業員300人以下、または資本金9億円以下の規模に限定されています。融資は原則として会員を対象に行われており、地域で会社を設立した企業であれば、創業間もない場合でも融資を受けられる可能性があります。

銀行と比較した場合、比較的借り入れの審査は緩くなりますが、信用金庫は非営利法人であるため、それほど大きな額の融資は受けにくい点には注意が必要です。

信用組合

信用組合は、中小企業等協同組合法に基づき設立された組合員の相互扶助を理念とした非営利の金融機関です。信用組合は組合員の出資によって運営されており、組合員は地区内に住む人や地区内で事業を行う小規模の事業者などが対象となります。また、事業者の場合は、従業員300人以下、資本金3億円以下(卸売業は従業員100人以下または資本金1億円以下、小売業は従業員50人以下または資本金5,000万円以下、サービス業は従業員100人以下または資本金5,000万円以下)の企業に限定されます。

信用組合でも、原則として組合員を対象とした融資を行っています。相互扶助を目的とした金融機関であるため、会社を設立したばかりの実績のない企業であっても融資を受けられる可能性があります。また、借入審査も銀行ほど厳しくはないでしょう。

しかしながら、信用組合も組合員の出資で運営されている組織のため、まとまった額の融資は受けにくくなります。

日本政策金融公庫

日本政策金融公庫は、民間の金融機関の取り組みを保管し、事業を営む人を支援することを目的に設立された政策金融機関です。日本政策金融公庫では、会社設立予定の人や会社設立から間もない人、小規模事業者、中小企業など、民間銀行から融資を受けにくい事業者を積極的にサポートしています。

日本政策金融公庫には、会社設立をしたい人や会社設立から税務申告を2期終えていない事業者を対象とした創業融資も用意されています。無担保・無保証人で融資を受けられ、利率も低く、長期での返済が可能など多くのメリットがあります。

ただし、日本政策金融公庫では、融資が実行されるまで比較的時間がかかるため、会社設立後、急いで資金が必要になった場合などには適していない可能性もあります。

自治体の制度融資

制度融資とは、都道府県などの地方自治体と地域の銀行や信用金庫などの金融機関、信用保証協会の三者が連携して会社設立をする人や会社設立から間もない事業者への融資を行う制度です。

そもそも、会社設立時や会社設立から間もない時期に企業が銀行から融資を受けにくい理由には、会社としての実績が乏しいために融資を行っても回収できなくなる恐れがあるという面が関係しています。逆を言えば、返済が困難になることに対するリスクヘッジができれば、銀行も融資をしやすくなると考えられるでしょう。

制度融資は、創業期の企業をサポートするため、信用保証協会が連帯保証を行う制度です。万が一、企業が融資を返済できなくなった場合でも信用保証協会が弁済を行うため、銀行などの金融機関は、会社設立から間もない企業であっても融資をしやすくなります。また、制度融資では自治体が利子の補給を行うため、利用者も一般的な銀行の金利よりも低い金利で融資を受けられるというメリットがあります。

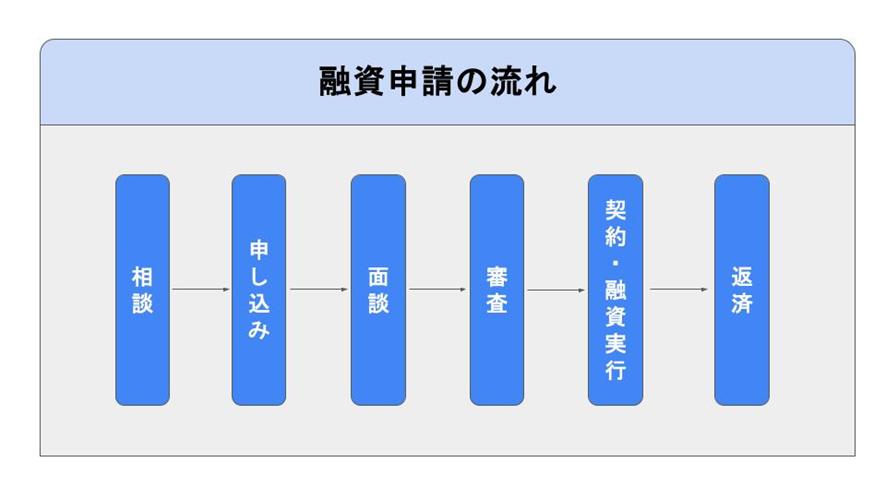

銀行や金融機関から融資を受けるまでの流れ

ここまでにご紹介してきた銀行や金融機関であれば、会社設立時であっても融資を受けられる可能性があります。しかし、融資を受ける際には必ず審査があり、借入審査を通過しなければ融資を受けることはできません。融資を受けるまでには次のような手続きが必要になります。

相談

初めに、融資を申し込みたい銀行や金融機関に相談をし、どのような手続きが必要になるのかを確認します。また、希望する融資の額や借入期間などについても相談をしておきましょう。

申し込み

相談時に確認した申込書類を準備し、金融機関に融資の申し込みを行います。必要になる書類は銀行などによって変わってきますが、融資の申込書のほか、創業計画書などの提出が必要です。

面談

銀行や金融機関の担当者と面談し、融資の申し込み内容や創業計画書などを確認しながら事業内容や事業計画などについての質問がなされます。また、経営者のこれまでの経歴などについて確認されるケースも少なくありません。

審査

面談の結果を踏まえ、融資の審査が行われます。制度融資に申し込んだ場合は、信用保証協会の審査も受ける必要があります。

契約・融資実行

融資審査に通過し、融資が決定したら、銀行や金融機関と融資の契約を締結します。契約締結後、金融機関から融資金が振り込まれることになります。

返済

融資実行後は、契約に定められた条件に従い、借入金の返済を行います。

会社設立時の融資審査のポイント

融資を受けるためには、審査に通過しなければなりません。すでに事業を営んでいる企業と会社設立時の資金調達を考えている企業では、融資審査を通過するためのポイントにも多少の違いがあります。ここでは、会社設立時に融資を申し込む際のポイントについてご説明します。

自己資金の額が借入審査に影響する

すでに事業を営んでいる企業の場合、融資審査では自己資金が審査の対象となることはありません。しかし会社設立時に融資を申し込む場合、どの程度、自己資金を準備できているかが借入審査に影響を与えます。自己資金の割合が少ない場合、本気で事業を成功させる心意気があるのかと疑われてしまう可能性があるのです。

日本政策金融公庫が創業資金の融資を行った企業に対して実施した調査では、創業資金総額に占める自己資金の割合は平均で2割程度であったとしています。ただし、この自己資金額は平均値であり、より自己資金割合が高い方が融資審査には通りやすくなると考えられます。

資金使途が明確であるか

融資を申し込む際には、どのような用途に使用するために必要になるお金なのか、資金の使途も申請しなければなりません。借入金を何に使うのかが明確でなければ、本当に融資が必要なのかも判断できなくなってしまいます。また、使途がはっきりしない場合は、たとえ審査に通る場合であっても、使途が不明な分については融資が認められず、借り入れできる金額が減額される恐れもあります。

融資審査に通過するためには、資金使途を明確に示したうえで、借りる予定の物件のテナント料が記載された情報や設備等の見積書なども添付した方がよいでしょう。

経営者に十分な経験・能力があるか

融資の申請者がこれまでにどのような経験をしてきたのかも、借入審査では重視されます。会社員として業務に取り組んできた分野と同じ分野で新たに会社を設立する場合は、会社員時代の経験と知識を活かせるため、融資審査でのプラスポイントとなります。しかし、これまでに全く携わったことのない分野での会社設立を検討している場合は、全く知らない業界でどのくらい成功する見込みがあるのかは、想像しにくくなるでしょう。

また、融資をした場合にしっかりと返済をする能力があるのか、個人の信用能力も審査の対象となります。経営者個人がお金の返済などにルーズな人物である場合、融資をしてもお金の管理ができない恐れがあると捉えられるのです。そのため、会社設立時の融資審査においては、経営者個人にクレジットカードの滞納や税金や公共料金などの滞納などがないかも審査の対象となります。

実現可能性の高い創業計画が立てられているか

会社設立時の融資審査では、創業計画書の提出を求められます。創業計画書とは、これから始める事業の概要や創業の動機、資金調達の方法、取引予定先、事業の見通しなどを記載する書類です。

銀行や金融機関では、創業計画に記載された内容を基に事業に実現性があるか、融資を実行すべきかどうかの審査を行います。創業計画書に、理想的な事業の見通しを記載しても、なぜそのような数字を提示したのか、計算の根拠を具体的に記載しなければ金融機関の信頼を得ることはできません。

創業計画書を作成する際には、誰をターゲットにどのような強みを持つ製品や商品を販売するのか、1年後にどのくらいの売上・利益を想定しているのかなど、具体的な計画を記載することが大切です。

創業計画書は融資審査のためだけに作成するものではない

会社設立時の融資申請の際には、創業計画書の提出が求められます。そのため、創業計画書は融資を受けるために必要な書類であると思ってしまうケースがあります。しかし、創業計画書は、融資のためだけに作る書類ではありません。

会社設立のタイミングでしっかりと創業計画書を立てることができなければ、融資審査に通過できないだけでなく、事業そのものが成功しない恐れがあります。創業計画書を作成する際には、借入審査に通過するためを目的に作るのではなく、事業の成功を目的に作ると、より実現可能性の高い計画書になるはずです。また、創業計画書を作る中で自社の強みや弱みが整理できれば、効果的な事業戦略を立てられるようになるでしょう。

まとめ

会社設立時に資金を調達する際、大手銀行からの融資は受けにくいのが現状です。しかし、地方銀行や信用金庫、信用組合、日本政策金融公庫などであれば、会社設立時であっても融資を受けられる可能性があります。また、自治体による制度融資も創業期に受けやすい融資の1つです。

銀行や金融機関から融資を受けるためには、審査に通らなければなりません。借入審査ではある程度の自己資金を用意しているか、資金の使途が明確であるかなどに加え、実現性の高い創業計画が策定されているかが審査のポイントとなります。

初めて起業する場合などは、創業計画書の書き方が分からないケースもあるはずです。税理士法人松本では、融資審査に通るだけでなく、事業の成功にも役立てられる創業計画書の作成をサポートします。会社設立を検討されている場合は、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。