メニュー

2024.11.14

会社設立

会社設立時の現物出資って何?メリットやデメリットを解説

読了目安時間:約 6分

会社設立をする際には、資本金が必要です。会社法の改正によって資本金の最低金額の定めが撤廃され、会社設立は1円から行えるようになりました。しかし、資本金1円の会社の場合、社会的信用を得にくく、会社設立後の取引などに影響を与える可能性があります。そのため、会社設立に向けてある程度の資本金を用意したいものの、手元に十分な現金がないケースもあるでしょう。そのような場合に利用できるのが、金銭ではなく、物品で出資をする現物出資という出資法です。

では、会社設立時に現物出資をするにはどのような手続きが必要になるのでしょうか。

今回は、現物出資で会社設立を行う際の手順や現物出資のメリット・デメリットなどについてご説明します。

現物出資とは

現物出資とは、金銭以外の財産、つまり「もの」を使って出資する方法です。会社設立時には、金銭の出資のほか、現物出資による出資が認められています。金銭の出資と併せて現物出資を行うこともできますが、現物出資だけを資本金に充てることも可能です。また、現物出資は会社設立時だけでなく、増資をする際にも用いることができます。

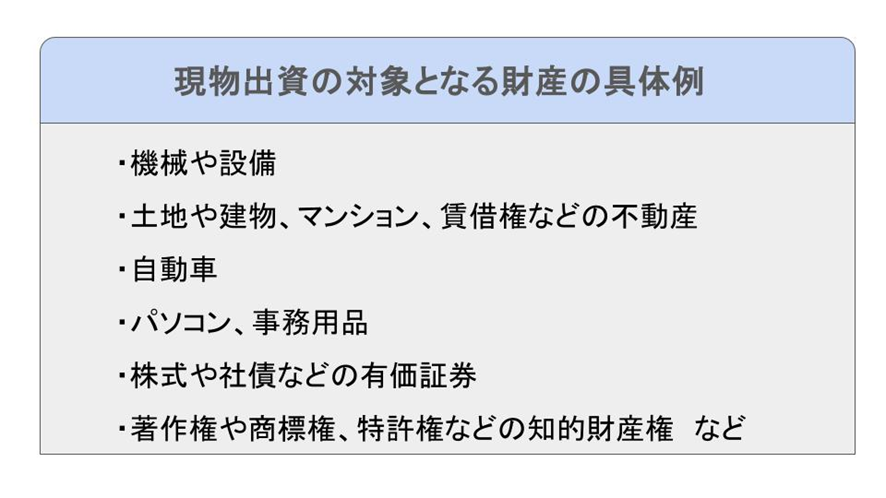

現物出資として認められる財産

現物出資として認められる財産は、譲渡することができ、賃借対照表に資産として計上できるものに限られます。つまり、資本金として扱う以上、金銭で価格を評価できるものでなければならないというわけです。

設備やパソコン、自動車、不動産などが現物出資の対象に

現物出資の対象となる財産は、次のようなものです。

会社設立時の現物出資の注意点

現物出資により会社を設立する際には、注意しなければならない点がいくつかあります。1つは、現物出資できる人物は限られている点です。また、現物出資を行う際には検査役による検査が必要となり、定款への記載や不足額担保責任がある点にも注意しなければなりません。

会社設立時に現物出資ができるのは発起人または出資者

株式会社設立時に現物出資が認められるのは、発起人だけに限られるため、発起人以外の人が現物出資をすることはできません。また、合同会社の場合、発起人制度はないため、出資者による現物出資が認められます。

また、会社設立後、増資を目的として現物出資をする際には、発起人以外の現物出資も可能です。

現物出資には検査役の選任と検査が必要

現物出資をする際には、裁判所に検査役の選任の申し立てをし、検査役に現物出資をする財産の価額を検査してもらわなければなりません。

しかしながら、次のような場合は検査役による検査は免除されます。

・現物出資財産の価額の総額が500万円以下の場合

・市場価格のある有価証券の価格総額が決定日における最終市場価格または公開買付等にかかる契約価格のいずれか高い額よりも低い場合

・現物出資財産の価額が相当であることに弁護士、公認会計士、税理士等の証明を受けた場合、不動産の場合は不動産鑑定士の鑑定評価も受けた場合

ただし、不動産と不動産以外の財産を同時に現物出資する際には、不動産の価額が500万円を超えていない場合でも、現物出資財産の総額が500万円を超える場合は、検査役の検査が必要です。

記載価額が実際の評価額より高すぎた場合、不足分の支払い義務がある

500万円以下の現物出資の場合、検査役による調査は不要です。そのため、定款に記載した価額よりも実際の財産の評価額が著しく低い可能性もあります。そのような場合は、発起人や設立時取締役は、実際の評価額と定款に記載した価額の差分を会社に支払わなければなりません。

例えば、実際には100万円程度の評価額の車を300万円の価額で記載した場合、足りない200万円については、発起人や設立時取締役は会社に支払わなければならなくなるのです。会社設立後に、トラブルが発生しないよう評価は適切に行うようにしましょう。

現物出資は定款への記載が必要

会社設立時に現物出資を行う場合は、以下の内容について定款に記載しなければなりません。

・現物出資をする人の氏名または名称

・現物出資をする財産の情報

・現物出資をする財産の価額

・現物出資をする人に対して割り当てる設立時発行株式の数(株式会社の場合のみ)

現物出資で会社設立をする際の手続き

500万円以上の現物出資を行うと、検査役による検査を受けなければなりません。裁判所に申し立てをするなど、煩雑な手続きを踏む必要があるほか、費用もかかります。そのため、会社設立時に現物出資を行う際には、検査役の選任が不要となる500万円以下の現物出資を検討した方がよいでしょう。

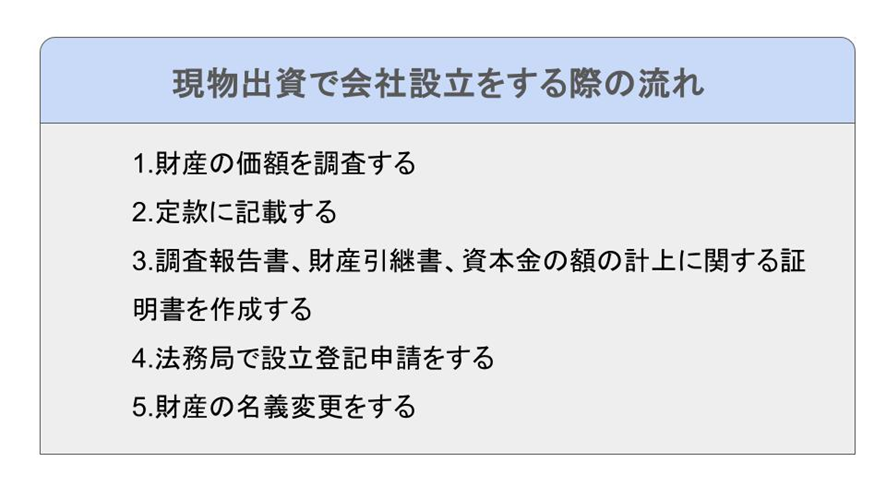

ここでは、500万円以下の現物出資で株式会社を設立する際の手順をご説明します。

1.現物出資をする財産の価額を調査する

現物出資をする財産の価額は、購入額ではなく現時点での価額で計上しなければなりません。車や物品を現物出資する場合は、インターネットなどを使って一般的な市場価格を割り出し、評価額を決定します。

財産価額の調査は発起人が行い、自己申告を行うこととなります。しかし、会社設立後に自己申告をした現物出資財産の価額が実際の市場価格と大幅に乖離していた場合、前述のように不足分の支払い義務が生じます。現物出資をする際には、しっかり調査を行い、適正な価額を定款に記載するようにしましょう。

2.定款に現物出資の内容を記載する

定款の本文ではなく、附則に現物出資をする人の名前、財産の詳細情報、評価額、出資者に割り当てる株式数を記載します。車の場合の詳細情報は、メーカー名、年式、自動車の種類、車体番号、車両番号などが該当します。また、パソコンなどの事務用品の場合は、メーカー名と併せて型番を記載します。

定款が完成した後、株式会社を設立する場合には公証役場で定款の認証を受けなければなりません。

3.調査報告書、財産引継書、資本金の額の計上に関する証明書を作成する

調査報告書は、取締役が財産の価額が適切であるかを調査したことを証明する書類です。また、設立時の発行株式を受領後、現物出資をした発起人は、現物出資の対象となる財産を会社に引き継ぎます。この際、財産が会社に渡ったことを示す財産引継書の作成も必要です。

さらに、現物出資がある場合には、金銭の額と現物出資のそれぞれの価額、合計額を記載した資本金の額の計上に関する証明書も作成する必要があります。

4.法務局で設立登記申請を行う

法務局に、株式会社設立登記申請書や定款などの必要書類と合わせ、調査報告書、財産引継書、資本金の額の計上に関する証明書を提出し、登記申請を行います。

5.財産の名義変更手続きをする

自動車や有価証券などを現物出資した場合、所有者の名義を変更しなければなりません。また、不動産を現物出資した際には、不動産の所有権移転登記の手続きを忘れないようにしましょう。

現物出資による会社設立のメリット

現物出資による会社設立には次のようなメリットがあります。

現金がなくても資本金を増やせる

会社設立時に十分な現金を用意できない場合でも、現物出資を利用すれば資本金の額を増やすことができます。資本金は会社の体力とも呼ばれるケースもあります。それは、資本金が多ければ、事業に利用できる運転資金が潤沢にあることを意味し、安定した事業運営をしやすくなると考えられるからです。そのため、資本金が多ければ、会社としての信頼も得やすくなり、幅広い取引先とビジネスを行える可能性が高まるでしょう。また、金融機関に融資を申し込む際も資本金の額が高い方がよい印象を与えられ、融資を受けやすくなります。

会社設立後に節税できる可能性がある

現物出資をした財産は会社の財産となるため、取得価額が10万円以上の財産の場合、会社設立後に減価償却ができるようになります。車も年式が古くなるほど査定額は低くなるように、他の固定資産も時間の経過に伴い価値が減少します。減価償却とは、固定資産の取得価額を一度に計上せず、耐用年数に応じて少しずつ費用として分配する手続きです。

減価償却費は、実際の出費はないにもかかわらず、経費として扱うことができる費用であり、売上から減価償却によって費用を差し引けば、利益の額を抑えられます。そのため減価償却をすると、課税対象額を圧縮でき、節税につながるのです。

現金がない場合でも会社設立ができる

会社設立時には、資本金が必要になりますが、現金がない場合でも現物出資をすれば発起人となり、会社を設立することができます。前述のように資本金は1円以上であれば会社設立は可能ですが、資本金が低すぎる場合、取引先や金融機関にリスクが大きいと判断され、事業に支障が生じる可能性が高くなります。

また、資金を貯めてから会社設立をするという方法もあるでしょう。しかし、新たなビジネスチャンスを見つけたタイミングで手元に現金がないために会社設立ができなければ、チャンスを逸してしまう可能性もあります。そのような場合でも、現物出資を利用すれば、会社設立ができるのです。

また、複数の発起人で同額の出資をする場合、現金がなくても現物出資を利用すれば、他の発起人と同等の出資を行えるようになります。

備品や設備など、初期投資費用を抑えられる

会社設立後にも使用するパソコンや機械設備、自動車などを現物出資すれば、会社設立後の初期投資費用を抑えられます。個人事業主から法人化し、会社設立をして同じ事業を継続する場合などは、事業でそのまま利用できる設備等を保有しているケースが多いため、現物出資をすると設備の導入コストを大幅に削減できるでしょう。

現物出資による会社設立のデメリット

現物出資による会社設立はメリットもある一方で、次のようなデメリットもあります。

煩雑な手続きが必要になる

現物出資をする場合、まずは現物出資をする財産の評価額を調査しなければなりません。そのうえで調査報告書を作成し、財産を会社に引き継いだことを示す財産引継書、資本金の額の計上に関する証明書も作る必要があります。

また、定款にも現物出資についての記載が必要です。さらに、車や不動産などを現物出資として会社に引き継ぐ場合、運輸支局や法務局などで、発起人の個人名義から会社の名義に変える変更手続きも行わなければなりません。

現物出資は、金銭だけによる会社設立手続きよりも準備や必要書類が増える点は、デメリットになるといえるでしょう。

資本金の現金割合が少なくなる

資本金は、会社設立後、当面の運転資金としても利用するお金です。現物出資を行うと、現物出資をした分の評価額は資本金としてカウントできるものの、現金が手元に増えるわけではありません。そのため、会社設立後、運転資金として使用できる資金が少なく、会社設立後から間もなく資金繰りが悪化してしまう恐れがあります。

課税の対象となる場合がある

現物出資により、財産を会社に引き渡した場合、取得価額よりも評価額が大きくなるケースもあります。よい条件にある土地や建物などは、取得時よりも価格が上がっている可能性があるでしょう。そのような場合、出資した発起人は資産の譲渡により譲渡益を得たと捉えられ、譲渡所得税が課せられる場合があるのです。

また、不動産を現物出資した場合には、所有権の移転登記をする際、会社側には登録免許税の負担が発生するほか、不動産取得税や固定資産税などの納税も課せられます。

まとめ

会社設立時に手元に現金がない場合、現物出資という方法を利用することもできます。現物出資とは、不動産や車、有価証券、パソコンなど、金銭で価値を評価できる金銭以外の財産を出資することです。

現物出資による会社設立のメリットは、現金がない場合でも資本金を増やしたり、会社を設立したりすることができる点でしょう。また、現物出資として会社に引き渡す財産によっては減価償却によって節税効果を期待できる場合もあります。

しかしながら、現物出資で会社を設立する場合には、作成しなければならない書類も増え、手続きに手間がかかります。また会社設立後に運転資金として使用できる現金は少ないため、資金繰りが悪化する恐れがあるといったデメリットがあるのも事実です。

会社設立の際には、メリットとデメリットをしっかり踏まえたうえで現物出資を行うかどうか慎重に判断するようにしましょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。 当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。