メニュー

2024.12.7

会社設立

個人事業主が法人化したらやることは?手続きや必要書類を徹底解説!

読了目安時間:約 6分

個人事業主が会社を立ち上げ、個人事業主として営んでいた事業を設立した法人に引き継ぐことを法人化といいます。法人化をするにあたっては、会社の設立登記などの手続きが必要ですが、法人化した後もやらなければならない手続きは多くあります。そのため、法人化する際には、法人化のためにやることだけでなく、法人化後にすべきこともリスト化し、漏れのないように手続きを進めることが大切です。

今回は、個人事業主が法人化したらやること、つまり法人化後の手続きについてご説明します。

目次

法人化したらやることリスト

会社の設立登記完了後にやることは次のような手続きです。

| 手続きをする場所 | やることリスト |

| 法務局 | ・登記事項証明書を取得する ・印鑑カードの交付を申請する ・印鑑証明書を取得する |

| 年金事務所 | ・健康保険・厚生年金の加入手続きを行う |

| 労働基準監督署・ハローワーク | ・労働保険や雇用保険の加入手続きを行う |

| 税務署 | ・法人設立の届出や青色申告等の届出を行う ・個人事業主の廃業手続きを行う |

| 都道府県税事務所 | ・法人設立届出書を提出する |

| 市区町村役場 | ・法人設立届出書を提出する |

| 金融機関 | ・法人の銀行口座を開設する |

法人化したらやることを手続き場所ごとに解説

法人化した後に、必要な手続きを行う場所ごとに分けてご説明します。

法務局でやること

さまざまな手続きにおいて登記事項証明書が必要になります。そのため、法人化したらできるだけ早く、法務局での手続きを行った方がよいでしょう。

・登記事項証明書の取得

会社の設立を証明する書類である登記事項証明書は、法人化後の多くの手続きの際に必要となる書類です。必要な枚数を確認したうえで、早めに準備しておくようにしましょう。

登記事項証明を取得するには、法務局の窓口に「登記事項証明書交付申請書」を提出して取得する方法のほか、申請書を郵送して郵送で受け取る方法、オンラインで申請し窓口または郵送で受け取る方法があります。

登記事項証明書の発行には、書面請求の場合1通あたり600円、オンライン請求・郵送の場合は500円、オンライン請求・窓口交付の場合は480円の手数料の納付が必要です。

・印鑑証明書の取得

印鑑証明書は法人名義の口座を開設する際や融資の申し込みをする際、賃貸借契約などを締結する際などに必要な書類です。印鑑証明書は法務局の窓口で「印鑑証明書交付申請書」を提出するか、オンラインで申請ができます。ただし、窓口で印鑑証明書を発行するためには印鑑カードが必要です。

印鑑カードは「印鑑カード交付申請書」を法務局に提出すると作成できます。郵送でも申請はできますが、窓口で申請した場合にはその日に取得することが可能です。印鑑カードがあれば、印鑑証明書のほか、登記事項証明書なども委任状なしで発行できます。

印鑑証明書の発行には、1通あたり書面請求では450円、オンライン請求・郵送の場合は410円、オンライン請求・窓口交付の場合430円の手数料が必要です。

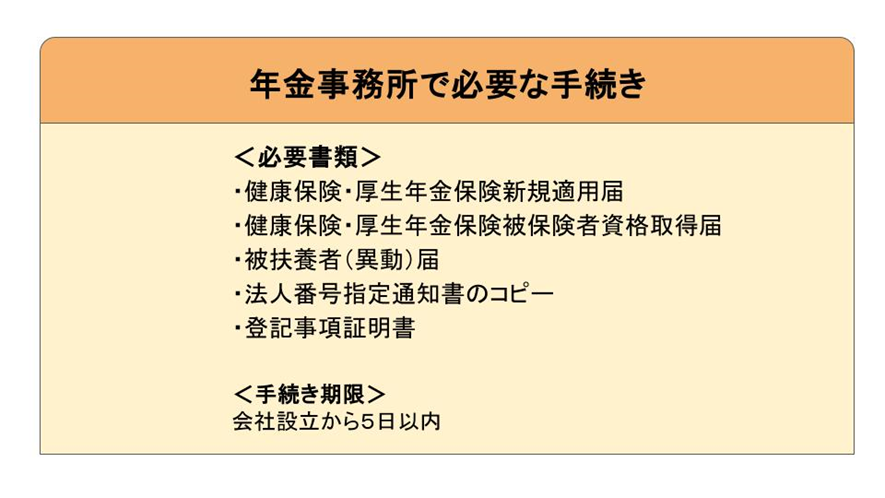

年金事務所でやること

法人化したら、社会保険の加入義務が生じます。従業員を雇用している場合はもちろん、経営者が1人だけの会社を設立した場合であっても社会保険の加入手続きをしなければなりません。年金事務所での手続きは、会社設立から5日以内です。したがって、登記事項証明書を取得したら期限内に手続きを行うようにしましょう。

手続きにあたっては次の書類が必要です。

・健康保険・厚生年金保険新規適用届

・健康保険・厚生年金保険被保険者資格取得届

・被扶養者(異動)届

・法人番号指定通知書のコピー

・登記事項証明書

「健康保険・厚生年金保険新規適用届」、「健康保険・厚生年金保険被保険者資格取得届」、「被扶養者(異動)届」は年金事務所の窓口で受け取れるほか、日本年金機構のウェブサイトからダウンロードが可能です。被扶養者がいない場合は「被扶養者(異動)届」は必要ありません。

また、手続きは事業所の所在地を管轄する年金事務所で行いますが、窓口で申請する方法のほか、郵送やオンラインでの申請も可能です。

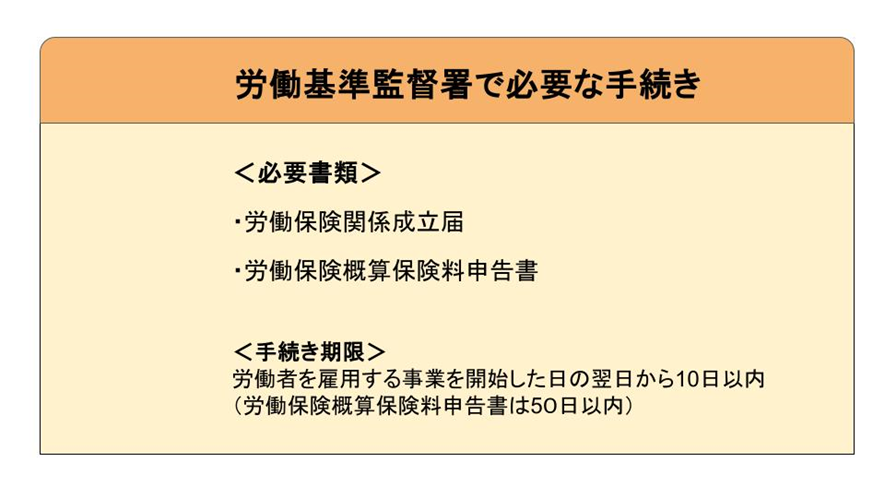

労働基準監督署でやること

従業員を雇用する場合は、労働保険への加入義務が発生します。法人化し、従業員を雇用するときには、労働者を雇用する事業を開始した日の翌日から10日以内に所轄の労働基準監督署で労働保険の加入手続きをしなければなりません。また、オンラインからも申請が可能です。

必要となる書類は次のものです。

・労働保険関係成立届

・労働保険概算保険料申告書

「労働保険関係成立届」、「労働保険概算保険料申告書」は、ハローワークの窓口で入手できます。また、郵送してもらうこともできますが、インターネット上からダウンロードすることはできません。

保険関係成立届を提出した後、同時に概算保険料申告書も提出します。概算保険料申告書とは、雇用した日からその年度の末日までに支払う賃金の総額を見込み額とし、見込み額に保険料率を乗じて算出した労働保険の保険金額を申告するものです。概算保険料申告書を提出する際には、概算の保険料の納付もしなければなりません。

概算保険料申告書を保険関係成立届の後に提出する場合は、労働者を雇用する事業を開始した日の翌日から50日以内に手続きが必要です。

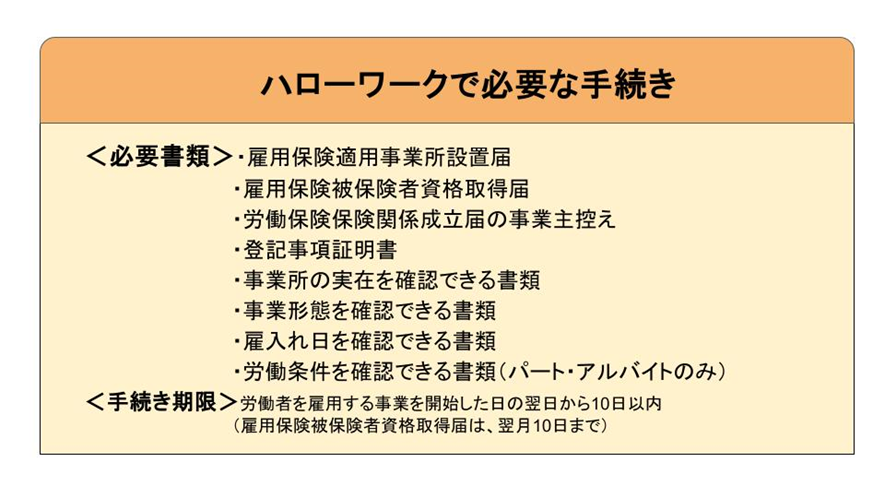

ハローワークでやること

労働基準監督署での手続き後、事業所の所在地を管轄するハローワークで雇用保険の手続きを行います。必要な書類は次の通りです。

・雇用保険適用事業所設置届

・雇用保険被保険者資格取得届

・労働保険保険関係成立届の事業主控え

・登記事項証明書

・事業所の実在を確認できる書類(不動産登記証明書または公共料金請求書、賃貸家屋の場合は賃貸契約書など)

・事業形態を確認できる書類(営業許可証、営業登録証、開設許可証、開業証明書、代理店契約書、請負契約書、事業内容が分かる原料買付・出荷・売上伝票、事業内容が分かる納品・請求・領収書など)

・雇入日を確認できる書類(労働者名簿、出勤簿、雇入通知書)

・労働条件を確認できる書類(労働条件通知書、雇入通知書など、パート・アルバイトのみ)

雇用保険適用事業所設置届は、労働者を雇用する事業を開始した日の翌日から10日以内、雇用保険被保険者資格は、雇用保険の加入資格を取得した日の翌月10日までに提出が必要です。

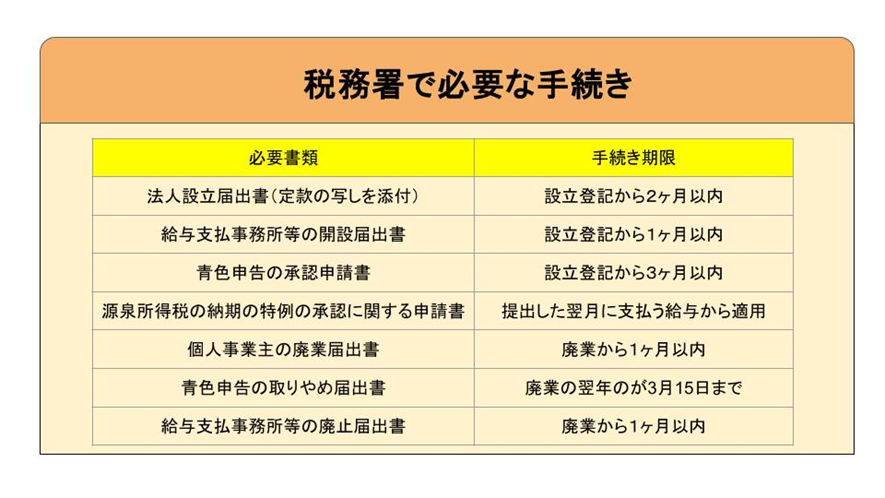

税務署でやること

法人化したら、税務署でも税金の納付に関わる手続きが必要です。税務署で必要となる手続きは次の4つです。

・法人設立届出書の提出

法人を設立したことを届け出る書類で、設立登記の日から2ヶ月以内に提出が必要です。届出は、納税地を管轄する税務署ですがオンラインでも申請できます。提出時に必要な書類は次のようなものです。

・法人設立届出書

・定款の写し1通(資本金1億円以上の会社を設立した場合は2通)

法人設立届出書は、税務署の窓口または国税庁のウェブサイトからダウンロードできます。

・給与支払事務所等の開設届出書の提出

給与支払事務所等の開設届出書は、従業員を雇用し、給与を支給する際に提出が必要になる書類です。しかし、たとえ従業員を雇用していない場合でも経営者に役員報酬を支払うことになるため、給与支払事務所等の開設届出書を提出しなければならない点に注意が必要です。

給与支払事務所等の開設届出書の提出によって、源泉徴収をした税金を納付する用紙が税務署から送付されることになりますので、忘れないように手続きをしましょう。

提出期限は、会社設立から1ヶ月以内です。給与支払事務所等の開設届出書は、税務署の窓口または国税庁のウェブサイトから入手でき、オンラインからも手続きをすることができます。

・青色申告の承認申請書の提出

青色申告特別控除の適用を受けるためには、青色申告の承認申請書の提出が必要です。個人事業主の際に青色申告の承認申請書を提出している場合も、法人化したら再度、法人として青色申告の承認申請書を提出する必要があります。

青色申告の承認申請書は、税務署の窓口または国税庁ウェブサイトで入手できます。また、オンラインでの手続きも可能です。手続きの期限は、会社設立から3ヶ月以内となります。

・源泉所得税の納期の特例の承認に関する申請書の提出

給与を支給する人が常時10人未満の場合に、源泉徴収した所得税などを毎月ではなく、年に2回にまとめて納付できる特例制度の適用を受ける場合には「源泉所得税の納期の特例の承認に関する申請書」の提出が書類です。源泉所得税の納期の特例の承認に関する申請書は、税務署の窓口または国税庁のウェブサイトから入手できます。また、オンライン申請も可能です。

提出期限は特に定められていませんが、提出した日の翌月に支払う給与から適用されます。

・個人事業主の廃業に伴う手続き

法人化し、個人事業主の事業を法人が引き継ぐ場合は、個人事業主の廃業手続きも忘れないようにしましょう。廃業手続きは廃業から1ヶ月以内に税務署の窓口に「個人事業主の廃業届出書」を提出するか、オンラインで手続きをします。

また、青色申告をしていた場合は青色申告の取りやめ届出書、従業員を雇用していた場合は給与支払事務所等の廃止届出書の提出も必要です。

ただし、個人事業主の事業を維持したまま法人も設立する場合は、廃業手続きの必要はありません。

都道府県税事務所・市区町村役場でやること

地方税の納税のための手続きも忘れてはいけません。法人化したら、都道府県税事務所と市区町村役場にも「法人設立届」の提出が必要です。自治体によって提出期限は異なり、税務署に提出すれば、県税事務所や市区町村役場に回付されるケースもあります。そのため、詳しくは事業所を管轄する自治体に確認した方がよいでしょう。

また、税務署に法人設立届出書を提出する際には登記事項証明書の添付は不要ですが、都道府県税事務所・市区町村役場に法人設立届出書を提出する際には登記事項証明書の提出が必要です。

金融機関でやること

法人化したら法人名義の銀行口座の開設も必要です。金融機関によって手続きに必要な書類は変わりますが、一般的には次のような書類の準備が必要です。

・登記事項証明書

・法人の印鑑証明書

・取引担当者の本人確認書類

・許認可や届出、登録の完了が確認できる資料(許認可などが必要な業種の場合)

個人事業主の資産の移行手続きも必要

法人化によって個人事業主の事業を引き継ぐ場合、事業に使用していた資産を法人へ引き継ぐケースがあります。その際は、法人化したら資産の移行手続きも必要です。

4つの資産引き継ぎの方法

法人化による資産引き継ぎの方法には「譲渡」、「賃貸」、「現物出資」、「贈与」の4つの方法があります。このうち、一般的に利用される方法は譲渡と賃貸です。

まず、譲渡とは法人化によって設立した会社に資産を売却することを指します。事業活動に使用していた在庫、原材料などは法人化後も利用できるものです。そのような資産を譲渡する際には、個人事業主側は事業所得として、法人側は仕入として計上し、処理をします。

また、事業で使用していた設備や自動車などを法人化後も利用する場合も譲渡するケースが多くなります。この場合は減価償却資産として扱うため、時価で譲渡し、個人事業主側は譲渡所得、法人側は固定資産として計上します。

賃貸とは、個人から設立した法人に貸し出すことです。例えば、自宅の一部を事務所として使用しており、法人化後も事務所をそのまま使用するケースもあるでしょう。その場合、事務所を法人に譲渡すると、手間や費用がかかります。そのため、設立する法人と個人が賃貸借契約を結び、法人が個人に対して事務所の賃料を支払う形をとるのです。

法人化したら翌年の個人事業主としての確定申告も忘れずに

法人化したら法人の事業年度に合わせた法人税の申告が必要になりますが、1年目については個人事業の確定申告が必要になる点も忘れてはいけません。個人事業主を廃業するまでの間の収支を計算するとともに、法人に資産を引き継いだ際に発生する所得なども加え、期限までに正しく確定申告を行うようにしましょう。

まとめ

個人事業主から法人化したらやることについてご紹介しました。法人化後も必要な手続きは多くありますが、多くの手続きにおいて登記事項証明書が必要になります。法人の設立登記が完了したら、まずは登記事項証明書の取得から手続きを始めた方がよいでしょう。

また、それぞれ手続きの期限が決められているものも多いため、スケジュールを立て、期日までに手続きを完了させることが大切です。

個人事業主の資産の引き継ぎ等、適切な方法に悩む場合などは税理士への相談をおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。 当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。