メニュー

2024.12.14

会社設立

法人化したら給与設定はどのくらいにすべき?役員報酬の決め方とは

読了目安時間:約 6分

法人化すると、経営者は会社から役員報酬という形で給与を受け取ることになります。個人事業主の場合は、事業の利益はそのまま個人の利益に直結させることができましたが、法人化すると事業の収益と個人の収入は区別して考えなければなりません。では、法人化したら何を基準に給与設定をすればよいのでしょうか。

今回は、法人化した場合の給与設定の仕方、役員報酬決定時の注意点などについてご説明します。

目次

経営者の給与の3つの支給方法

法人化すると、経営者に支払う給与は役員報酬という扱いになります。役員報酬は原則として損金算入はできません。しかし、次の3つの支給方法によって役員報酬を支給する場合は、税務上、損金として扱うことが認められます。

定期同額給与

1ヶ月以下の一定の期間で、同じ額を支給する役員報酬を定期同額給与といいます。定期同額給与の額は、定款で定めるか株主総会で決定します。また、一度定めた定期同額給与の額を、事業年度の途中で勝手に変更することはできません。定期同額給与の額を変更できるのは、事業年度開始から3ヶ月以内だけに限られます。

定期同額給与として定めた金額よりも多い額を役員報酬として支給できないわけではありませんが、決められた額より多い分については、経費として取り扱うことが認められない点に注意が必要です。

事前確定届出給与

定期同額給与は、毎月一定の額を支払う役員の給与に該当する報酬ですが、事前確定届出給与は役員の賞与に該当する性格のものです。事前確定届出給与も事前に税務署に届出をすることで、経費計上が認められます。

事前確定届出給与は、届出の期限が決められており、新たに法人を設立した場合は設立日から2ヶ月以内に届出が必要です。

業績連動給与

その名の通り、会社の業績に合わせて役員報酬を支払うものです。しかし、業績連動給与は非同族会社または、非同族会社の完全子会社である同族会社のみに認められている支給法です。同族会社とは、株主が3人以下で、特殊な関係にある個人や法人が半数を超える発行済み株式を所有している会社を指す言葉であり、非同族会社とは同族会社以外の会社です。法人化の際に多くの株主から出資金を集めることは難しいため、法人化したばかりの企業が業績連動給与を支給するケースはほとんどありません。

経営者の給与設定をする際の注意点

役員報酬を決定する際には次の点に注意する必要があります。

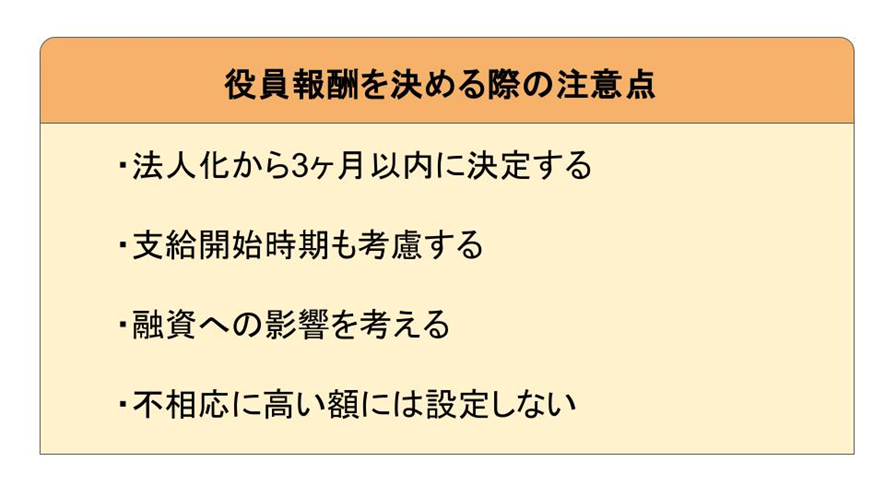

役員報酬の額は法人化から3ヶ月以内に決定する

定期同額給与の額を変更できるのは、事業年度開始から3ヶ月以内と決められています。したがって、法人化した場合には会社設立から3ヶ月以内に役員報酬の額を決める必要があります。

役員報酬の額を自由に変更できれば、法人の事業所得を自由に操作できるようになってしまいます。そのため、定期同額給与として役員報酬を支払う場合、原則として事業年度中は役員報酬の額を変更できないルールがある点に注意が必要です。

法人化後に経営者の給与設定を検討する際には、事業年度期間中は一度決めた役員報酬の額を変更できないことを考慮し、慎重に役員報酬の額を決定する必要があるでしょう。

役員報酬の支給時期に決まりはない

役員報酬の額は、法人化から3ヶ月以内に決定しなければなりません。しかし、役員報酬の支給時期については明確なルールはありません。そのため、個人としての生活費のために役員報酬が必要な場合は、早く役員報酬の支給額を決定した方がよいでしょう。反対に、事業が軌道に乗るまではできるだけ経費を抑えたいと考える場合は、あえて法人化から3ヶ月目に支給額を決定し、法人化から2ヶ月分の役員報酬を受け取らないことも可能です。

また、役員報酬は従業員の給与と異なり、日割り計算はできません。定期同額給与の場合、月単位での支給になる点に注意しましょう。

役員報酬の額が融資に影響する場合もある

役員報酬の額は、金融機関に融資を申請する際にも影響します。役員報酬を低く設定しすぎると、役員報酬を抑えることで会社の業績を良く見せかけているのではと疑われる可能性があるのです。また、役員報酬が高すぎる場合には会社の利益が少なくなるため、企業としの評価が低くなる恐れがあります。

金融機関から適切に評価を受けるためにも、役員報酬の額は慎重に設定する必要があるといえるでしょう。

不相当に高い役員報酬は税務署から指摘を受ける可能性がある

役員報酬の額が不相当に高い場合、税務署から指摘を受け、役員報酬額の経費計上が認められない可能性があります。経費として計上できない場合、事業所得が増えるため、法人税の負担増加につながるでしょう。そのため、役員報酬の額を決定する際には、同業・同規模他社と比べて、不相応に高い額にならないよう注意しなければなりません。

同業種や同規模他社の役員報酬を参考にする際には、国税庁が公表している民間給与実態統計調査が役立ちます。また、人事院で公表している「民間企業における役員報酬(給与)調査」にも、企業規模別、約名別の役員報酬の平均金額が掲載されているため、活用が可能です。

税務署から指摘される恐れがあるのは、経営者の役員報酬だけではありません。所得を分散させるために家族などを役員とするケースもあるでしょう。その場合、業務内容と支給されている役員報酬の額が不相応だと判断されると、経費計上が認められない可能性がある点にも注意が必要です。

役員報酬を決定した後に変更できるケース

一度設定した役員報酬は、原則として期中は変更できないとご説明しました。そのため、役員報酬の額を設定する際には慎重に判断しなければなりませんが、例外として役員報酬決定後に変更が認められるケースがあります。それは次の場合です。

役員の地位や職務内容が大きく変更になった場合

例えば、専務取締役が昇格し、代表取締役社長になった場合、専務取締役として担う予定だった業務や責任と、代表取締役が担う業務や責任は変わってきます。また、特定の役員が不祥事を起こした場合などは、会社の秩序維持と社会的評価の低下を抑えるため、一時的に役員報酬を減額せざるを得ない状況となります。そのような場合、事業年度の途中でも役員報酬の増額や減額が可能です。

ただし、役員報酬の増額ができる場合も、その変更範囲は定款で定められた役員報酬総額の支給限度内でなければなりません。また、役員報酬を増額や減額をする際には、株主総会を開催し、株主総会で決議をしたうえで内容を議事録に残す必要がある点にも注意しましょう。

経営状況が著しく悪化した場合

会社の経営状況が著しく悪化した場合も、役員報酬の減額が認められるケースです。具体的には、次のようなケースが役員報酬の減額改定が認められるとされています。

・株主との関係上、役員としての責任から役員報酬の額を減額せざるを得ない場合

・融資を受けている銀行とリスケジュールについての協議の結果、役員報酬の減額が必要と判断された場合

・取引先などからの信用を維持するために報酬の減額が必要であると判断された場合

経営状況の悪化により減額が必要になった場合も株主総会の決議と議事録の作成は必要です。

法人化後の給与設定をする際に考慮が必要な点

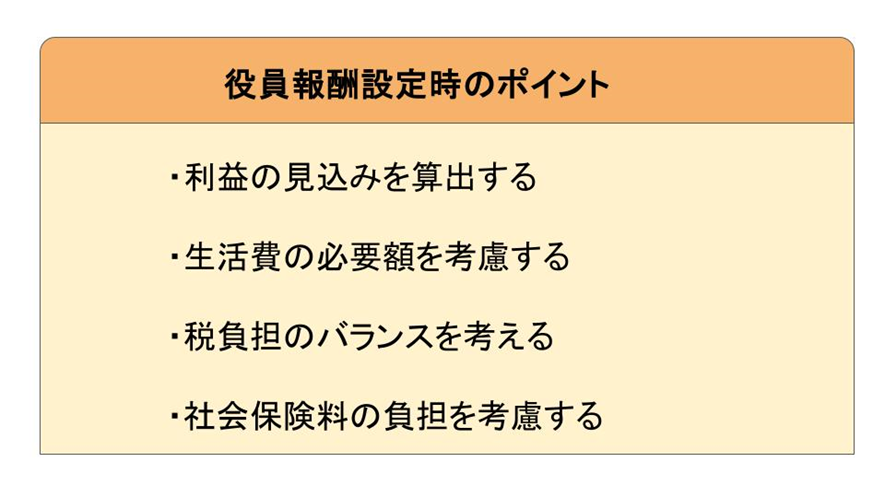

個人事業主の際に従業員を雇用していた場合は、事業収入の中から従業員には給与を支払っていたでしょう。しかし、その場合でも事業主の分は給与としては支給していなかったはずです。しかし、法人化すると、経営者も会社から給与でお金を支給されることになります。法人化後、経営者の給与設定をする際に考慮すべき点を4つご紹介します。

利益の見込み

給与設定の際には、まずどのくらい利益を得られる見込みなのか、事業計画を立てて利益の見込み額を算出する必要があります。個人事業主から同じ事業で法人化するのであれば、どのくらいの利益が出るのか、計算もしやすくなるでしょう。

しかし、法人化を機に事業を拡大する場合は、注意が必要です。オフィスや店舗のテナント代、水道光熱費、設備投資の費用などのほか、従業員を雇用する場合には人件費も加えたうえで、利益の計算をしなければなりません。

役員報酬は、毎月一定額を役員に支給することとなるため、利益に比べ支給額が高すぎると、資金繰りに苦慮するリスクがあります。綿密な売上と支出のシミュレーションを行ったうえで事業計画を策定し、事業計画に基づいて適正な給与設定額を算出することが大切です。

生活費の必要額

給与設定の際には、事業で得られる利益だけでなく、生活費も考慮しなければなりません。法人化に際しては初期費用がかかります。また、新たな事業を始める場合は事業が軌道に乗るまでに時間がかかる場合もあるでしょう。そのため、資金繰りを優先し、経営者が受け取る給与を低く抑えてしまうと、生活に必要な収入を確保できません。特に住宅ローンの返済がある場合や家賃の支払いがある場合などは、生活に必要な額をしっかりと計算したうえで、給与設定をすることが大切になります。

個人と法人の税負担のバランス

法人化後は、法人の事業所得に対しては法人税、個人として受け取った給与や賞与などの報酬には所得税が課せられます。

法人税は、法人の事業所得に課せられる税金です。従業員に支払う給与や定期同額給与などとして支払う役員報酬は経費として計上できるため、差し引ける経費の額が大きくなれば所得額は低くなり、課せられる法人税も低くなります。しかし、法人税の税額を抑えるために経営者の給与である役員報酬を高く設定すると、今度は経営者の所得額が大きくなるため、経営者個人が負担する所得税額が増えてしまいます。

法人税と所得税では税率も異なるため、給与設定をする際には個人と法人の税負担額も考慮する必要があるでしょう。

社会保険料の負担バランス

法人化すると社会保険の加入義務が生じます。従業員がおらず、経営者が1人の法人であっても社会保険には加入しなければなりません。個人事業主の場合、国民健康保険と国民年金保険料は事業主が全額負担をしていましたが、社会保険の場合、健康保険料と厚生年金保険料は、会社と従業員が50%ずつ負担することになります。

したがって、役員報酬の額が高い場合、それぞれが負担する社会保険料の負担も大きくなる点に注意しなければなりません。

法人化後の経営者の給与設定に悩む場合は税理士に相談を

個人事業主から法人化する場合にはさまざまな背景があります。しかし、節税対策を目的に法人化するケースは少なくありません。なぜなら、法人と個人事業主では課せられる税金に違いがあり、一定以上の所得を得ている場合は、法人化した方が納税額を抑えられる可能性があるからです。

しかし、法人化しただけで節税効果を得られるわけではありません。前述のように、会社の利益を高めるために役員報酬を抑えると、会社が負担する法人税や法人事業税、法人住民税などが高くなります。反対に、会社の納税額を抑えるために役員報酬の額を高くすると法人税などは抑えられるものの、経営者個人が負担する所得税額や住民税の額は高くなるのです。

さらに、役員報酬の額によって社会保険料の額も変わってくるため、税制面で最も節税できる額に役員報酬の額を設定するためには、細かなシミュレーションが必要になります。法人と個人が負担する税金の税率は異なり、さらに社会保険料の負担額も加えて計算を行うとなると、適切な給与設定額の算出は簡単ではありません。

法人化によって得られる節税のメリットを最大化しつつ、事業の成長も維持していくためには、給与設定の最適な額について、税理士へ相談することをおすすめします。会社設立時のサポートも行っている税理士であれば、税制面だけでなく、資金繰りなどの面も考慮しながら役立つアドバイスをもらえるはずです。

まとめ

法人化にあたって、自分の給与をどのくらいの額に設定すべきか悩む経営者の方は少なくありません。個人事業主のときとは異なり、法人化すると法人税や法人住民税など、法人に課せられる税金と、個人に課せられる税金の両方を考える必要があります。また、何よりも事業を成功させるうえでは利益の見込みも考えながら、適切な役員報酬の額を設定することが重要です。

役員報酬の額は、原則として事業年度中に変更することはできないため、慎重に決定する必要があります。しかし、給与設定のためのシミュレーションは難しく、法人化後の役員報酬の額の設定に悩んでいる場合は、会社設立サポート実績を豊富に持つ税理士への相談をおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。 当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。