メニュー

2025.01.15

会社設立

クリニックの法人化の条件や法人設立のメリット・デメリットを解説

読了目安時間:約 6分

クリニックには、個人として経営を行っている場合と、法人化し、医療法人として経営する場合の2つのパターンがあります。個人としてクリニックを経営しているドクターの中には、医療法人化すべきかどうか、悩んでいる方もいらっしゃるのではないでしょうか。

そこで今回は、クリニックの法人化にあたって満たすべき条件や、法人化を目指した方がよいケースなどについてご説明します。また、法人化によるメリットやデメリットも解説しますので、医療法人化を検討する際にはぜひ参考にしてください。

目次

クリニックの医療法人化とは

まず、クリニックの法人化は一般的な法人化と異なり、「会社」を設立するわけではありません。クリニックの法人化とは、医療法人化することを指します。医療法人とは、医療法に基づき、病院や診療所、老人介護保険施設などの開設を目的に設立された非営利目的の法人のことです。

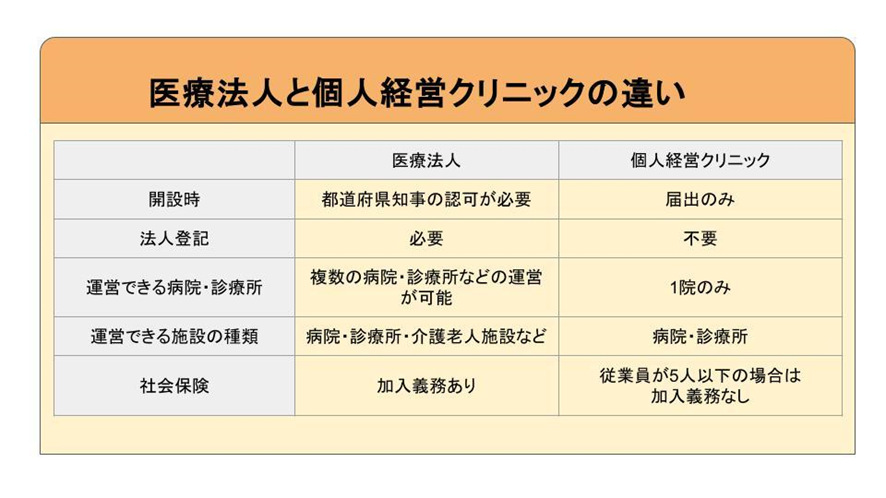

クリニックを法人化した場合と個人経営の違い

個人としてクリニックを経営している場合、開設できる施設は1ヶ所に限定されます。開設できるのは診療所や病院のみであり、介護老人保健施設や医学研究所といった施設を開設することはできません。法人ではないため、設立の登記は不要です。

一方、医療法人を設立し、クリニックを法人化した場合、設立登記が必要になります。複数の施設を開設することが認められるほか、診療所や病院などに加えて介護老人保健施設や看護師学校、医学研究所といった施設を開設することも可能です。

個人経営と法人化したクリニックでは、医師の報酬も変わります。個人経営の場合、売上から経費を差し引いた額が医師の事業所得となりますが、法人化した場合には法人から役員報酬という形で報酬を受けとることになります。そのほか、事業年度や申告期限、社会保険についても、個人経営の場合と医療法人では違いが生じます。

医療法人の種類

医療法人には社団医療法人と財団医療法人の2つの種類があります。

社団法人とは、一定の目的のもとに結合した人の団体を指します。社団医療法人は、構成員である社員のほか、社員総会、理事・監事、理事長などを置かねばならず、理事会が設置されるケースが一般的です。社団医療法人は、株式会社に近い組織であると言えますが、株式会社の場合は株式が存在するものの、社団医療法人には株式に相当する概念がないといった違いがあります。また、社団医療法人に関わる社員とは、従業員ではなく株主に近い役割を持つ人になります。

一方、財団医療法人とは、寄付された財産を基盤として設立される医療法人です。財団医療法人の設立には、寄付などで集めた財産が必要不可欠となるため、多くのクリニックが法人化する場合は社団医療法人を設立することとなります。

財団医療法人は、財産を管理する評議会、法人を運営する理事会、運営を監視する監事によって成り立つ医療法人です。社団医療法人の場合、社員と理事を兼務することが認められていますが、財団医療法人の場合、評議員4名、理事3名、監事1名が必要となり、評議員と理事を兼務することはできません。そのため、財団医療法人の設立の際には最低でも8人が必要です。財団医療法人の設立はハードルが高く、現状では、クリニックや病院、老人保健施設を運営する医療法人のほとんどが社団医療法人として運営されています。

クリニックの法人化の条件

クリニックを法人化し、医療法人を設立する場合には、法人化にあたって次のような条件があります。ここでは、社団医療法人を設立する場合の条件をご紹介します。

人的な条件

・設立時には、原則として理事3名以上と監事1名が必要

・3名以上の社員が必要

・理事長は医師または歯科医師でなければならない

・医療法で規定されている欠格事由に該当する者は役員に就任できない

設備や施設に関する条件

・医療行為に必要な設備や器具を確保している

・少なくとも1ヶ所以上の病院、診療所、介護老人保健施設を設置する

資産に関する要件

・年間支出予算の2ヵ月分にあたる運転資金を有する

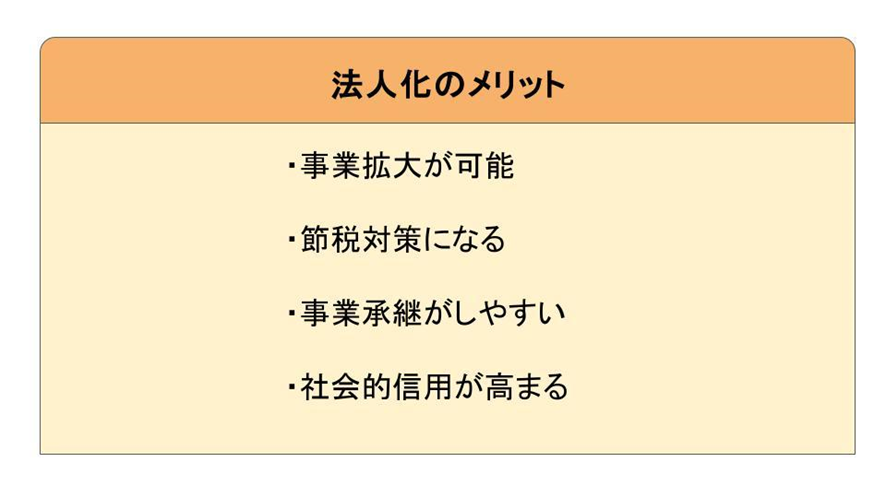

クリニックを法人化するメリット

クリニックを法人化する場合、次のようなメリットを得られます。

分院の開設など、事業拡大ができる

個人事業主としてクリニックを経営している場合、開設できるクリニックは1ヶ所に限定されます。そのため、医療が必要な地域に新たなクリニックを開設したい場合や地域のニーズに合わせて老人保健施設などを開設したい場合などは、法人化しなければ新たな事業を展開することができません。

また、都道府県知事の認可も必要になりますが、法人化し、医療法人を設立すると本来業務に加え、付帯業務を行うことも可能です。付帯業務として認められる業務は次のようなものです。

・医療従事者の養成または再教育施設

看護専門学校、理学療法士・作業療法士養成学校、医師や看護師の再研修施設

・医学や歯学に関する研究所

医学研究所など

・疾病予防を目的とした有酸素運動を行わせる施設

メディカルフィットネス施設など

・疾病予防を目的に温泉を利用させ、有酸素運動を行う場所を有する施設

疾病予防温泉利用施設など

・保健衛生に関する業務

薬局や施術所、衛生検査所、介護福祉士養成施設、難病患者等居宅生活支援事業、病児・病後児保育事業、介護保険法に規定する訪問介護・通所リハビリテーション・通所介護事業など、介護保険法が適用される居宅サービス事業・介護予防サービス事業・居宅介護支援事業など、歯科技工所、助産所など

尚、付帯業務を実施するためには、定款の変更が必要です。

また、法人化すると、病院等の業務の一部、また付随して行われるものとして、次のような付随業務も認められます。付随業務を行う場合は、定款の変更は不要です。

・クリニックなどの建物内での売店の設置

・敷地内の駐車場業務

・クリニックに通院する患者の無償の送迎

節税できる可能性がある

個人事業主としてクリニックを経営している場合、クリニックで得た収益には、所得税が課せられます。所得税には、所得が高くなるほど税率も高くなる累進課税の仕組みが適用されています。

一方、クリニックを法人化した場合、クリニックの事業収益には法人税が課せられます。法人税には累進課税の仕組みはないため、以下の表で示す通り、一定以上の所得になると、法人税の税率の方が所得税の税率よりも低くなります。したがって、一定以上の所得を得ているクリニックの場合は、法人化すると納税額を抑えられる可能性があるのです。

<所得税の税率>

参照:国税庁「所得税の税率」

<法人税の税率>

| 区分 | 税率 | |

| 資本金1億円以下の法人など | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

参照:国税庁「法人税の税率」

また、医療法人化すると、従業員に支払う給与だけでなく、理事長をはじめとした役員に支払う給与も、一定の条件を満たせば経費として扱うことができます。役員報酬を経費として扱うと、課税所得額を圧縮できるため、その分についても納税額の節税につながります。

また、理事長は役員報酬を受け取るため、個人として得た所得にかかる所得税の納税が必要です。しかし、給与所得控除を適用できるため、個人事業主として事業所得を申告していた場合に比べ、個人が負担する納税額も低く抑えることができます。

事業を承継しやすくなる

個人事業主として開業していたクリニックを事業承継する場合、相続税が発生します。しかし、医療法人を設立し、クリニックを法人化した場合、事業承継の際には理事長を変更するだけで事業の引き継ぎが可能です。将来的に子どもや親族にクリニックを引き継ぐ考えがある場合には、事前にクリニックの法人化を検討しておいた方がよいでしょう。

社会的信用を高められる

医療法人を設立するためには、都道府県知事の許可が必要となり、個人と法人の資産も明確に区分されるため、社会的な信用が高まります。クリニックを運営していくうえで、より精密な検査機器や新しい医療設備の導入が必要になるケースもあるでしょう。そのような場合、法人化をすると社会的信用が高まるため、金融機関からの融資を受けやすくなります。

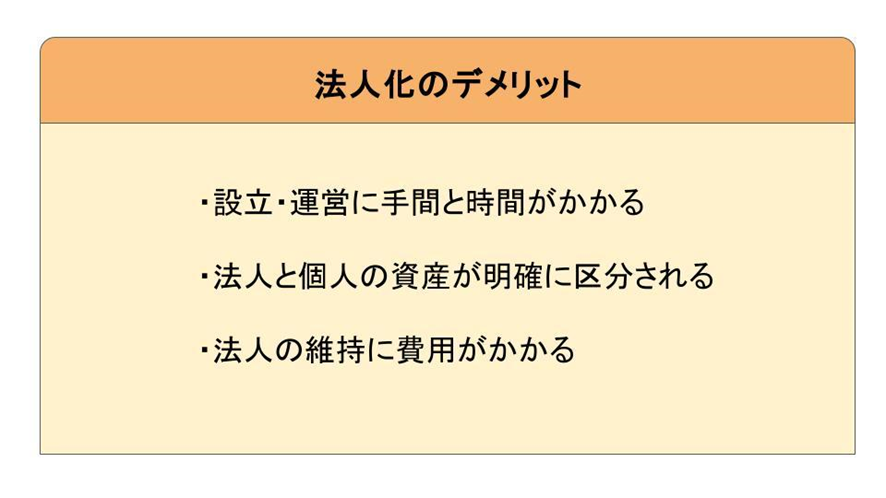

クリニックを法人化するデメリット

クリニックの法人化にはメリットもありますが、デメリットがないわけではありません。法人化を検討する際には、法人化をすることで生じるデメリットも確認しておくことが重要です。

クリニックの法人化には次のようなデメリットがあります。

法人化の手続きと運営管理に手間と時間がかかる

医療法人を設立する場合、都道府県知事の認可が必要になるなど、法人化の手続きは非常に煩雑です。法人化にあたっては定款を作成し、設立総会の開催後、認可申請書を提出して、審査を受けなければなりません。その後、医療審議会での諮問を受け、答申を行った後に設立認可書が交付されます。設立認可書が交付されたら登記申請書を作成し、法務局で申請を行う必要があります。

また、法人化した後も社員総会を開いたり、定期的な立入検査を受けたりと、運営も煩雑になります。さらに、法人税の申告は、個人事業主の確定申告と比べて複雑な処理が必要になるため、法人運営にも手間がかかる点は法人化のデメリットだと言えるでしょう。

法人の資産と個人の資産が明確に区分される

個人事業主としてクリニックを経営している場合、クリニックの収益は経営者である医師や歯科医師の所得となります。そのため、事業が順調に進み、大きな収益を得られた場合、医師や歯科医師の収入も増え、収入は自由に使うことができます。

しかし、法人化をすると、法人の事業活動で得られた収益は法人の収益となります。医師や歯科医師は理事長となり、役員報酬という形で報酬を得るため、法人の資産と個人の資産が明確に区分されることになるのです。

資産を自由に使うことができないという点において、法人化後に不便さを感じる場合があるかもしれません。

法人の維持に費用がかかる

クリニックを法人化すると、社会保険への加入義務が生じます。社会保険料は、事業主と被保険者が折半して負担することになるため、雇用する従業員が多ければ、社会保険料の負担額は高額になります。

ただし、医師会に所属しており、医師国保に加入している場合は、法人化した場合でも年金事務所に適用除外承認申請を行うと、医師国保を継続することも可能です。

法人化を検討すべきクリニックの条件とは

ここまで説明してきたように、クリニックの法人化にはメリットもあればデメリットもあります。そのため、全てのクリニックが法人化した方がよいとは限りません。しかし、次のような条件に該当する場合は、クリニックの法人化を検討した方がよいでしょう。

事業拡大を検討しているクリニック

個人事業主の場合、開設できるクリニックは1ヶ所に限定されます。分院を開院したい場合など、事業の拡大を検討している場合は、医療法人の設立が事業展開を認められる条件となります。

今後複数のクリニックを運営しようと考えている場合や、老人保健施設などの運営も検討している場合は法人化した方がよいでしょう。

事業承継の可能性がある

将来、自分の子などにクリニックを引き継ぐ予定がある場合も法人化を検討すべきです。個人事業主として営むクリニックを事業承継する場合、多額の相続税が発生します。スムーズに事業承継を行うためには、クリニックの法人化を検討した方がよいでしょう。

一定以上の所得を得ている

前述のように個人事業主としてクリニックを運営している場合、クリニックの運営によって得られた収益には所得税が課せられます。所得税は累進課税の仕組みが適用されるため、一定以上の所得を得ている場合、課せられる税率が法人税の税率よりも高くなります。したがって、一定以上の所得を得ている場合には、節税対策として法人化した方がよい可能性があります。

ただし、法人化にあたっては、法人設立後に理事長個人が負担する所得税などのバランスも考慮する必要があるため、法人化を検討する際には税理士への相談をおすすめします。

まとめ

クリニックの法人化とは、医療法人を設立してクリニックを運営することです。クリニックを法人化するためには、人的な条件や設備などの条件、資産条件などを満たさなければなりません。しかしながら、法人化すると事業展開が可能になり、節税にもつながるといったメリットを得られます。また、事業承継もスムーズに行えるため、子どもなどにクリニックを引き継ぐ場合には、法人化をした方がよいでしょう。

ただし、法人化には手間がかかり、法人の運営にも手間とコストがかかります。法人化をすべきかどうかは、法人化によって生じるメリットとデメリットの双方を鑑みたうえで、慎重に判断することが大切です。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。