メニュー

2025.04.24

- 税務調査

- 無申告

- 期限後申告

脱税に時効はあるの?ペナルティや脱税を防ぐポイントなど解説

読了目安時間:約 7分

確定申告の必要があるにもかかわらず、確定申告を行っていないことを無申告といいます。確定申告の方法が分からなかったために無申告を続けてしまった場合であっても、無申告状態が税務署にバレれば、ペナルティを科せられることになります。確定申告は義務であり、確定申告を怠った場合は、罪に問われる可能性があるため、しっかりと申告することが大切です。

また、意図的に所得を隠す行為は脱税にあたり、最も重い重加算税や刑事罰などの処分が下される可能性があります。脱税行為と知らずに該当してしまうこともあるので、注意しましょう。

この記事では、脱税とはなにか、脱税・無申告の時効、脱税がバレた場合の追徴課税について説明します。

さらに、脱税者・無申告者にならないためのポイントを参考に、適切に納税していきましょう。

無申告状態が続いていて危険な状況だと感じている方は税理士法人松本まで気軽にご相談ください。

目次

脱税とは?

脱税とは、本来納めなくてはならない税金を、偽りや不正をして納めないことです。

例えば、わざと売り上げを抜いたり、帳簿を改ざんしたり、経営用の帳簿と税務署用の帳簿を分けて作成したりして、売り上げをごまかす行為です。

また、架空の経費や外注費の計上や、経費の水増しも脱税行為にあたります。

一例としてあげたこれらの行為のなかでも、特に悪質性が高く、脱税の金額も大きい場合は、検察庁に告発され、刑事罰の対象になりニュースに取り上げられることもあります。

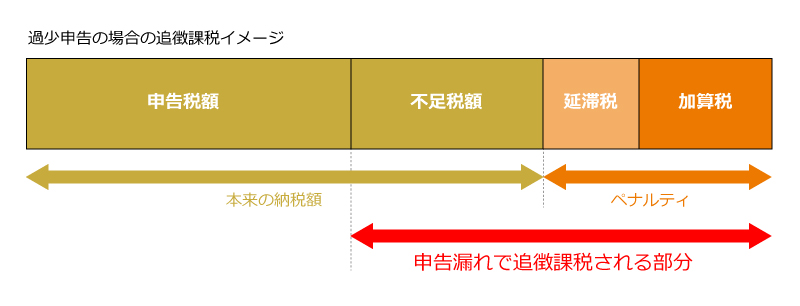

脱税と申告漏れの違いとは?

申告漏れは、納税者の計算ミスや計上漏れ、税法をきちんと理解していなかったうえでの誤りなどの過失のことです。意図的な行為ではない点が脱税と違い、ペナルティも脱税と比べて軽く済みます。

脱税と節税の違いとは?

脱税は、不正行為が発覚し、国税庁に告発されて刑事罰の対象となった事例のことです。

節税は、税務制度ルールに則って、合法的に納める税金を減らす行為で、経費で落とせるものは適切に計上し、利用できる控除を利用しながら、可能な限り所得を抑え、納税額を低く抑えます。このように、節税は法律を守ったうえで所得を抑え、脱税は法を破って所得を増やしている行為です。

しかし、自身としては節税をしているつもりでも、税務署から見ると脱税に該当する行為をしてしまっていることがあります。節税をする際は、税法を正しく理解し、合法的な範囲内で行う必要があるため、税務のプロである税理士に依頼するのが一番の安全策といえるでしょう。

脱税と租税回避の違いとは?

脱税と租税回避は、どちらも税負担の軽減が目的ですが、その方法や法的な扱いに違いがあります。

租税回避は、法律の抜け穴を見つけて、合法のまま課税額を軽くしようとする行為です。例えば、通常なら課税されるはずの取り引きを、非課税の国で実施することで課税を免れる方法があります。

脱税は、法律を破って取り引きを隠ぺいするような違法行為ですが、租税回避は法律を守って行っている行為なのでグレーゾーンにあたります。

不公平に感じますが、法律に定められていないことで違法にすることは不可能で、社会的にも問題視されているのが現状です。

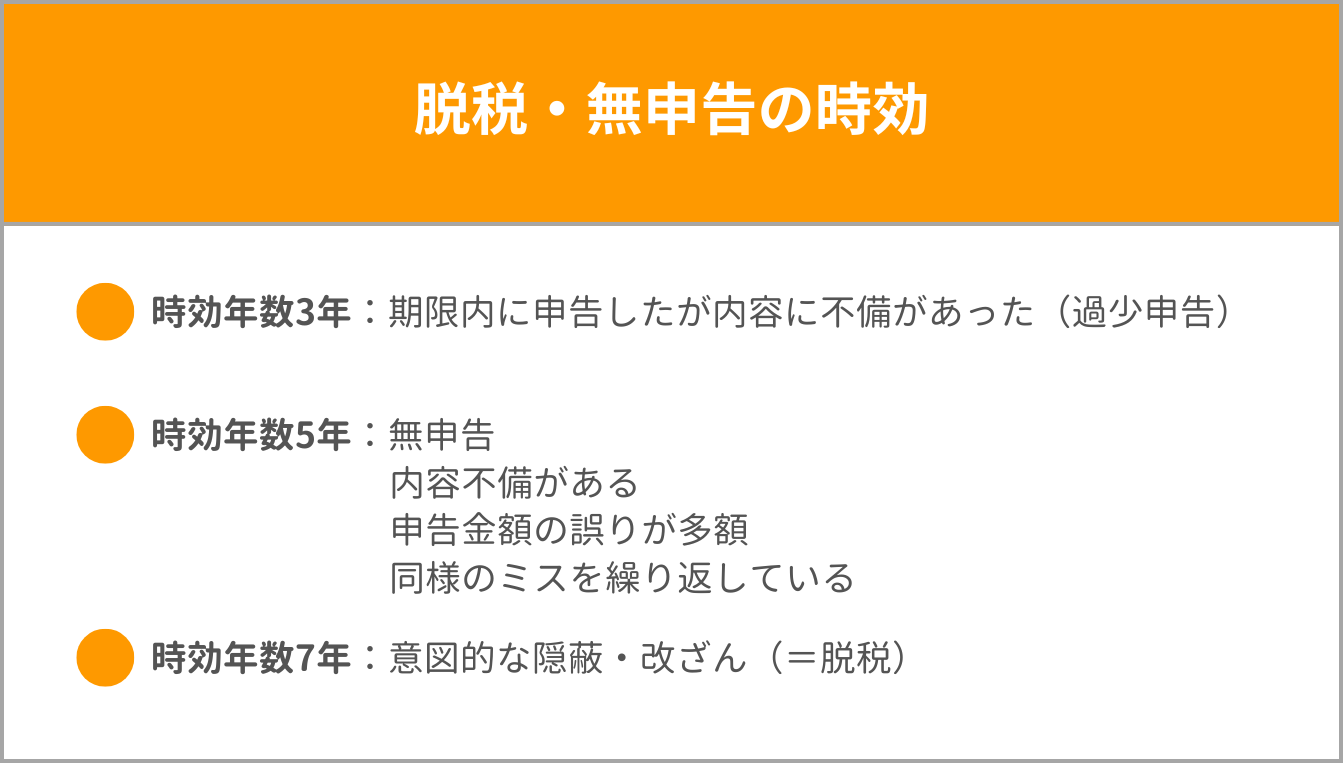

脱税・無申告に時効はある?

脱税や無申告にも時効があります。期限内に確定申告をしたものの、申告内容に不備があった場合(過少申告)は、時効が3年になります。そのため、3年を超えると税務署は追徴課税ができません。

他に時効5年と7年のケースがあるため、それぞれ詳しく紹介します。

脱税・無申告の時効が5年のケース

所得税や法人税の無申告、つまり確定申告をしていない場合の時効は、法定申告期限から5年です。

他にも、申告期限を過ぎてから確定申告をしたものの、申告内容に不備があった場合や、申告した金額の誤りが多額の場合、同じような申告漏れや誤りを繰り返している場合は、時効が5年になります。

年間100万円の納税義務があった場合、5年間の納税額の合計は500万円です。5年分の無申告加算税は117万5,000円になるため、合計で617万5,000円の納税が求められます。追徴課税は、原則として一括納付なので、617万5,000円を一括で支払わなければいけません。

脱税・無申告の時効が7年のケース

時効が7年になるケースは、脱税のような悪質な行為があった場合です。例えば、違法と知っておきながら売り上げを改ざんしたり、わざと申告しなかったりと、課税を逃れるために嘘の申告をした場合、時効が7年になります。

時効にならずに発覚した場合は、7年間分の未納付分の税金と重加算税を一括で支払わなければなりません。

時効が成立すれば支払いは不要ですが、時効が成立するケースはほぼなく、時効はあってないようなものと心得ておくほうが良いでしょう。

時効前に税務署から「遅れている未払いの税金を納めてください」という督促状が届いた場合、これまでの期間がリセットされ、督促状が届いた日時から再度、時効がスタートするので、先延ばしにすればするほど、支払う税金が多くなります。

脱税・無申告がバレたときのペナルティ「追徴課税」

税務調査が入り追徴課税が課された場合、本来納付すべき税額の不足分に加えて、延滞税と追徴課税を支払わなければいけません。国税庁に告発され、刑事事件となった場合は、追徴課税とは別に刑事罰も科せられることになるので、非常に重いペナルティになります。

ここでは、ペナルティの延滞税と4つの加算税を紹介します。

参考:財務省の加算税の概要

延滞税

延滞税は、税金の納付期限を過ぎた場合に発生する「利息」のようなものです。本来の納税額に加えて、延滞税を納付する必要があるため、実際に納める合計金額は多くなります。

令和3年1月1日以降の計算方法は以下のとおりです。

- 納期限の翌日から2か月以内まで:年7.3%または延滞税特例基準割合+1%のいずれか低いほう

- 納期限の翌日から2か月を超えた日以降:年14.6%または延滞税特例基準割合+7.3%のいずれか低いほう

国税庁のホームページに延滞税を自動計算できるツールが用意されています。簡単に利用できるので、正確に計算したい方はぜひご活用ください。

参照:国税庁|延滞税の計算方法

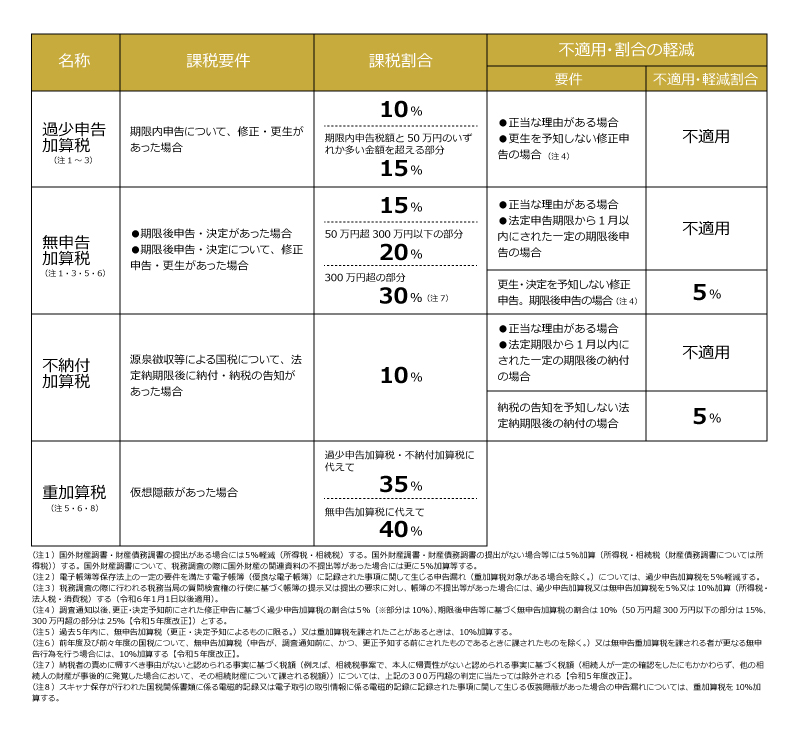

過少申告加算税

過少申告加算税は、確定申告は期限内にしているものの、申告内容に不備があった場合に請求される加算税です。ただし、税務調査前に自分から修正申告した場合は、過少申告加算税はかかりません。

税務署からの事前通知が届いたあと修正申告(税務署からの指摘を認め、正しい内容で再申告)した場合、50万円までは5%、50万円を超えた部分には10%の加算税がかかります。

一方で、税務署からの事前通知が届いたあとに更正(納税者が修正申告をしない場合、税務署が申告の誤りを正す)を受けた場合や、税務署の更正を予測して納税者が修正申告を行う場合はペナルティが重くなるので、50万円までは10%、50万円を超えた部分には15%の加算税となります。

無申告加算税

無申告加算税は、確定申告を期限内に行わなかった場合に課される加算税です。

課税割合は期限後申告を行ったタイミングで決まります。

1. 法定申告期限から1か月以上経過し、税務署の調査前に自主的に期限後申告をした場合

- 基本課税割合:5%

2. 税務調査の事前通知が届いてから、実地調査の前に期限後申告をした場合

- 50万円以下:10%

- 50万円超300万円以下:15%

- 300万円超:25%

3. 税務調査実施後に期限後申告をした場合

- 50万円以下:15%

- 50万円超300万円以下:20%

- 300万円超:30%

例えば、税務調査実施後に期限後申告をし、80万円の納付義務がある場合、

50万円×15%+30万円×20%=13万5,000円(無申告加算税)

80万円+13万5,000円=93万5,000円

最終的に93万5,000円納付しなければならず、さらに延滞税も加算されるので、総支払い額はこれよりも増えます。

ただし、法定申告期限から1か月以内に自ら期限後申告する場合や、期限内申告をする意思が認められた場合は、無申告加算税はかかりません。

不納付加算税

不納付加算税は、源泉徴収などの国税を法定申告期限後に納税した場合に課される加算税です。

通常、源泉徴収した所得税は支払った月の翌月10日前に納める必要があります。もし、給与を支給する常時従業員が10人以下の場合は、半年分をまとめて納付できる特例も用意されています。ただし、納期の特例を受けるには事前に「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出する必要があるため、注意しましょう。

不納付加算税の課税割合は以下のとおりです。

- 自主的に納付した場合:5%

- 税務調査の事前通知後に納付した場合:10%

ただし、法定申告期限から1か月以内に自ら期限後申告をし、過去1年間に同じような期限後申告をしていない場合や、正当な理由がある場合、不納付加算税額が5,000円未満の場合は免除されます。

重加算税

重加算税は、二重帳簿や売り上げ・帳簿の改ざんなど、意図的に隠ぺいまたは仮装した場合に課される加算税です。これは無申告加算税や不納付加算税などよりも重いペナルティになります。

重加算税の対象となる行為は脱税と似ていますが、「重加算税=脱税」ではありません。重加算税はあくまで行政上のペナルティです。しかし、その行為が悪質と判断された場合には、刑事告発され、脱税として刑事罰を受ける可能性があります。このように、重加算税が必ずしも脱税に直結するとは限りませんが、最終的に脱税と判断されるケースもあることは理解しておきましょう。

重加算税の課税割合は以下のとおりです。

- 過少申告者や不納付加算税に該当する場合:35%

- 無申告者に該当する場合:40%

重加算税には軽減措置や免除になる制度はないので、重加算税と疑われる可能性がある場合は、早めに税理士に相談し、適切な対応をすることが重要です。

無申告者に対する税務署の取り組み

税務署では無申告者に対して積極的な調査を実施しています。日本では申告納税制度が取られており、多くの納税者は自発的に適正な納税を行っているため、無申告者が税金を納付しない状態が続けば、非常に不公平な状態を作り出してしまうからです。

個人の無申告者を対象とした税務調査

令和5事務年度においては、所得税の無申告者に対して5,274件もの税務調査が行われています。1件当たりの申告漏れ所得金額は2,590万円で、1件当たりの追徴税額は417万円です。申告漏れ所得金額の総額は1,366億円、追徴税額の総額は220億円にも上ります。

また、消費税の無申告者に対する税務調査は、令和5事務年度において7,827件実施されており、1件当たりの消費税の追徴税額は過去最高の274万円、追徴税額の総額も過去最高の214億円となっています。

参照:国税庁「令和5事務年度 所得税及び消費税調査等の状況」

個人であったとしても税務調査に入られる可能性は高く、無予告で税務調査が入る場合と事前通知がくる場合があり、どちらの場合でも対応方法が分からず不安になるかもしれません。

税務署の調査が入る前に、自ら申告することで無申告加算税の負担を減らせます。

税理士法人松本では、未納の税金を納税する際に、経費計算をして納税額を抑えられるよう自己申告をサポートします。

初回無料相談をしておりますので、無申告状態でもお気軽にお問い合わせください。

法人の無申告者を対象とした税務調査

国税庁は、令和5事務年度において、無申告の法人に対して総額219億円の追徴課税を行っています。無申告は、申告納税制度の根幹を揺るがすことになるため、資料情報のさらなる収集・活用を図り、積極的に調査を実施するようです。

無申告の手口としては、事業による収入を代表者名義の個人口座に振り込ませることで、取り引きを隠ぺいしていた例などが紹介されています。

参照:国税庁「令和5事務年度 法人税等の調査実績の概要」

脱税者・無申告者にならないためのポイント

- 確定申告は法定申告期限内に正確に行う

- 税理士に確認してもらう

- 海外資産も正しく申告する

基本的に、確定申告は法定申告期限内に行うことが大前提です。これだけで無申告者になることを免れます。また、提出した書類に不備がある場合は、過少申告加算税などのペナルティの対象になる可能性があるため、事前に税理士に確認してもらうことで、安心して申告書を提出できるでしょう。さらに、税務署も税務のプロである税理士が確認している申告書は信頼性が高いと判断する傾向にあるので、税務調査のリスクを軽減することにもつながります。

日本居住者の方で、海外に5,000万円を超える資産を保有している場合、税務署に「国外財産調書」を提出しなければいけません。これは、海外資産の課税逃れを防ぐための制度で、申告をしていないと脱税になる可能性が高くなります。

対象者は、該当年の12月31日時点で不動産や山林、現金、預貯金、株式などの合計額が5,000万円を超える方です。提出期限は翌年の6月30日までで、期限を過ぎると無申告加算税や過少申告加算税が課せられます。さらに、正当な理由がなく提出しなかった場合は、1年以下の懲役または50万円以下の罰金が科されることもあるので、注意しましょう。

脱税・無申告を続けてしまった場合は

脱税や無申告を続けている人に対して、税務署はさまざまなルートを使って情報を収集します。税務署が銀行口座の入出金を確認することは簡単で、そこから不審な取り引きが発覚したり、会社内部の従業員から内部告発があったりすることで、脱税・無申告が発覚します。他にも、取引先の税務調査をきっかけにバレることも少なくありません。

無申告であっても、税務調査が入る前に自主的に申告した場合は、追徴税額を低く抑えられます。もし「自分がしてきた節税が脱税になっているのではないか」と不安な場合は、税理士法人松本へ気軽にご相談ください。

期限後申告のご相談は税理士法人松本へ

数年分の期限後申告を行うのは、簡単なことではありません。また、なかには過去の請求書や領収書などを紛失してしまっているケースもあるでしょう。そのような場合は、税理士法人松本にご相談ください。

税理士法人松本は、全国の税務調査に対応している税務調査に強い税理士法人です。税務調査では、帳簿などの書類が細かくチェックされ、不自然な箇所があれば調査官から厳しい追及を受けます。無申告の状態が税務調査で発覚すれば、多額の追徴課税がなされるリスクも高まります。遅かれ早かれ無申告状態は、税務署にバレてしまうため、早急な対応が必要です。税理士法人松本では、これまでも無申告の法人や個人の期限後申告をサポートしてきた実績があります。

脱税・無申告の時効は5~7年で、少なくとも5年分の所得については申告を行い、しかるべき額の納税をしなければいけません。1年分の税額はそれほど高額ではなくても、5年分となるとその額は大きくなります。無申告状態が続いている方は、リスクを最小限に抑えるためにもできるだけ早くご相談ください。

まとめ

脱税・無申告の時効は5~7年です。税務調査で無申告が発覚すると、無申告加算税や重加算税が課せられ、少なくとも過去5年分の税金と追徴税額の納付が求められます。無申告加算税や重加算税は本来納めるべき税額にプラスして支払いが求められる税金です。税務署は、税の不公平感を是正するために、積極的に無申告法人や無申告の個人事業主に対する税務調査を行っています。税務署では、あらゆる角度から情報収集を行い、無申告者の情報を把握しています。無申告状態を続けているようであれば、早めに期限後申告を行いましょう。

税理士法人松本では、無申告の方からのご相談も受け付けています。初回の電話相談は無料で承っておりますので、どうぞ気軽にお問い合わせください。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計5,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は国税OB・元税務署長が所属する税理士法人です。

全国からの税務調査相談実績 年間1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から対応できます

30秒で完了かんたん税務調査リスク診断