メニュー

2025.04.24

- 税務調査

- 無申告

- 期限後申告

税務調査に入られる確率が高い個人事業主の所得はいくらからなの?

読了目安時間:約 7分

「個人事業主は税務調査に入られる確率が少ない」と耳にすることがあります。裏を返せば、個人事業主でも税務調査がやって来る可能性はゼロではないということです。実際、特定の条件や傾向に当てはまる場合、税務調査の対象になりやすくなる傾向にあります。

ここでは、所得がいくらになれば個人事業主でも税務調査を受ける確率が高まるのか、また税務調査に入られやすい個人事業主の特徴、税務調査に入られたときの流れなどについて解説しています。

すでに税務調査が入っている個人事業主の方は、いますぐ税理士法人松本までご相談ください。

税務調査とは

税務調査とは、税務署が納税者の申告内容に誤りがないか、税金が正しく納付されているかを確認する調査です。

税務調査には2種類あり、事前に通告される「任意調査」と、事前通告なしで突然調査される「強制調査」があります。ここでは、2つの違いを解説します。

任意調査

税務調査の多くは「任意調査」であることが一般的です。任意調査は、税務調査の実行前に通知書が送られ、実地調査日を調整したうえで行われます。

ただし、現金を取り扱う事業者などには、任意調査であっても事前の日程調整がされずに、突然税務調査が入るケースもあります。しかし、通常は調査日が事前にわかるため、税理士と連携しながら準備を進めることが可能です。

なお、任意であるからといって、税務調査自体を拒否することはできません。正当な理由がなく調査に応じなければ、法律により1年以下の懲役または50万円以下の罰則を受けることになります。そのため、任意調査の通知書が届いた際は、対応する前提で行動しましょう。

強制調査

「強制調査」は、悪質で重大な脱税が疑われる場合に、強制的に実施する税務調査です。そのため、事前通知は一切なく、国税庁の査察官が「捜索差押許可状」に基づき、突然事務所に訪れ、すべての書類や帳簿、パソコンやスマートフォンなどの電子機器を押収していきます。

個人事業主へ実施される税務調査の割合

まずは、毎年行われている税務調査のデータや割合をもとに、個人事業主への税務調査の実態についてみていきましょう。

国税庁では法人の4%程度の法人に税務調査を実施

国税庁では、所得税の申告件数や消費税に関する税務調査を実施した件数などについて、毎年データを公表しています。

令和5年度の法人税や消費税の簡易調査を合わせると、12万9,000件ほどの税務調査が実施されており、税務調査が実施される確率は「実調率」から読み取ることが可能です。

令和5年度の法人税の申告者数は約318万件なので、実調率は約4%ということがわかります。そのため、法人に対して約4%の割合で税務調査が行われたことになります。

参照元:国税庁|令和5事務年度 法人税等の申告(課税)事績の概要

個人事業主への税務調査の割合は?

一方、個人事業主が主な対象となる所得税などの実調率は0.8%となっており、個人事業主へは1%ほどの割合で税務調査が行われたことになります。

この1%の数字を皆さん高いと思いますか、低いと思いますか。

例えば、テレアポの成功率は0.1~10%未満だといわれており、テレアポ初心者~中級者レベルだと0.1~2%程度とのことです。

皆さんも営業の電話を受けて、「少しだけ話を聞いてみようかな」と思ったことはありませんか。その確率と同じ場合、「自分に税務調査は来ないだろう」と考えてしまうのは非常に危険だと気づくでしょう。

ただし、これはあくまで申告されたものに対しての実調率となっており、申告自体をしていない無申告事業者への調査などは別途実施されていることがあるので、データに上がらない税務調査の割合はもう少し高くなると考えられます。

税務署では特定の事業者をマークしている

令和5年の申告所得税の件数は2,324万件となっており、税務署の職員や調査にあたる担当者の数には限りがあります。

そのため、申告件数すべてについて、税務署が同等の調査を実施するのは困難なものです。一定の条件に基づいてピックアップされた事業者に対して、より詳しい調査が行われていると考えるのが現実的でしょう。

すでに税務調査が入っている方はこちらよりお電話ください。近くの拠点よりお電話させていただきます。

参照元:国税庁|令和5年分の所得税等、消費税及び贈与税の確定申告状況等について

個人に税務調査がくる理由

個人で税務調査がくる理由として、個人事業主はイメージしやすいでしょう。個人事業主は、年間所得が48万円を超えている場合や、青色申告特別控除を受けたい場合などに確定申告する必要があります。しかし、個人事業主以外にも、個人に税務調査がくる主な理由が2つあります。

- 副業での収入が20万円を超えている人

- 相続税を納める必要があるほど相続を受けた人

会社員であれば年末調整で申告するため、個人で税務調査を受ける可能性はほぼありません。しかし、最近では副業で稼ぐ人が多くなっており、副業収入が年間20万円を超えると確定申告の義務が発生します。副業には、メルカリのようなフリーマーケットでの売り上げやブログ・SNSによる収入、仮想通貨など、一見副業と認識されにくい分野も含まれます。このように、年間20万円を超えているのに確定申告をしていない方は税務調査がくる確率が高くなるので、副収入が確定申告の対象かどうかわからない場合は、税理士に相談すると安心です。

また、相続財産が基礎控除額(3,000万円+600万円×法定相続人)を超えており、借金や葬儀費用を差し引いてもなお相続財産が残る場合は、相続税を納める必要があります。それを知らずに申告しないままでいると、個人でも税務調査の対象となることがあります。

個人事業主以外の個人にも税務調査がくる可能性はあるため、少しでも不安な点がある場合は、税理士に相談するようにしましょう。

関連記事:相続税の無申告の時効は何年?申告しなくてもバレない?

参照元:国税庁|基礎控除

参照元:国税庁|相続税改正

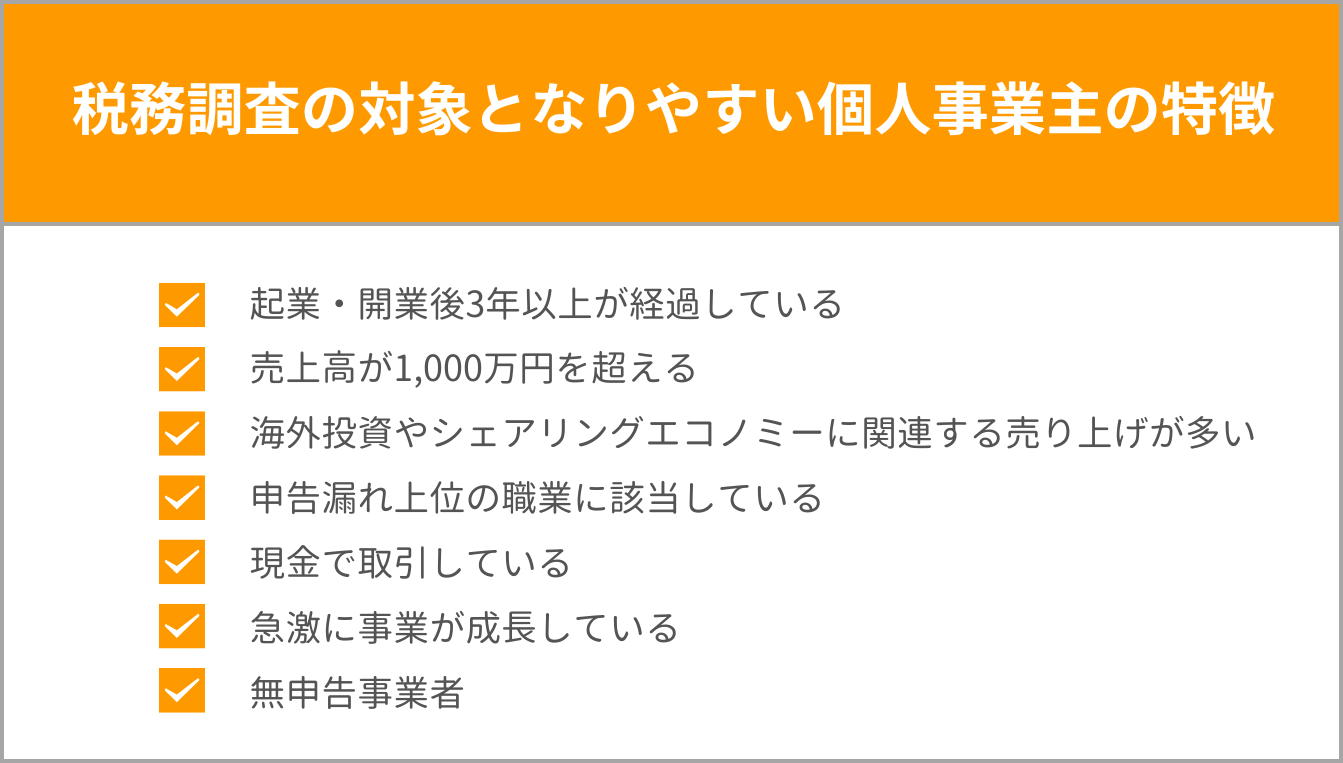

税務調査の対象となりやすい個人事業主の特徴

税務調査の対象となりやすい個人事業主の特徴を紹介します。

起業・開業後3年以上が経過している

起業や開業後経過した年月が長くなるほど、税務調査の対象となる確率は高まります。数年経過して気の緩みがないか、会計処理を間違ったまま理解していないかといった点以外に、原則として最低3年までは遡って調査できる点も注意すべきポイントです。

もちろん、3年が経過する前に税務調査が入るケースもあれば、10年以上調査の対象とならないケースもあります。

とはいえ、開業後3年が経過していたら、過去の申告や資料などについて、改めてチェックしてみるとよいでしょう。

売上高が1,000万円を超える

売上高が1,000万円を超えると、個人事業主であっても消費税の納付義務が発生します。1,000万円以上が所得税の課税対象となると同時に、消費税についても調査対象となるため、税務調査に入られる確率は高まるでしょう。

また、1,000万円に少し満たない額での申告が続いている事業者についても、実際は消費税の納付義務があるのではないか、という観点から、調査の対象となりやすくなると予想されます。

海外投資やシェアリングエコノミーに関連する売り上げが多い

海外との取り引きといえば、従来までは輸出入や不動産投資などが主な事業となっていましたが、近年ではオンラインを利用して、さまざまな業種で海外取引が利用されています。

民泊事業やデリバリーの請負などで海外の企業と収支の取り引きがある、暗号資産などの取り引きで、急激に大きな利益が出ているといった場合には、適正な申告ができているかを把握する目的で調査対象となる可能性もあるでしょう。さらに、シェアリングエコノミー事業が近年急激に増加したことから、適正な届出や、課税・記帳が正しく管理されているかなど、実態を把握するために税務署が力を入れて調査をしている傾向にあります。

また、海外取引が多い事業者は、消費税の取り引きが適切に処理されているかどうかにも注目が集まりやすくなっています。国税庁は、資産隠しや税金回避を目的とした国外への資産移転や、海外に設立した会社を利用した不正行為などについて、調査や取り締まりを強化しているようです。

申告漏れ上位の職業に該当している

令和6年に国税庁が発表した「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種 」に該当している場合、他の業種と比べて税務調査に入られる確率が高くなります。

| 1位 | 内科医 |

| 2位 | 経営コンサルタント |

| 3位 | ブリーダー |

| 4位 | 歯科医 |

| 5位 | よう接 |

| 6位 | 製図設計士 |

| 7位 | 施設園芸農業(果樹) |

| 8位 | システムエンジニア |

| 9位 | コンテンツ配信 |

| 10位 | ダンプ運送 |

これらの業種に該当する方は、毎年の確定申告を行うことはもちろん、税理士にも内容を確認してもらうと、万が一税務調査を受けた場合でも、適切な対応がしやすくなるでしょう。

参照元:国税庁|令和5年事務年度 所得税及び消費税調査等の状況

現金で取り引きしている

現金で取り引きをしている場合、売り上げや領収書の改ざんがしやすく、また証拠も残りにくいため、税務調査の対象となりやすい傾向にあります。前述した業種に加えて現金での取り引きが多い事業者は、特に注意しましょう。日々の帳簿作成を正確かつ丁寧に行い、取り引きの内容をしっかりと記録しておくことが大切です。

急激に事業が成長している

税務署は、多額の資産を保有している事業者や、急激に売り上げが伸びている事業者などに対して、専門チームを設置して調査を行うなど、重点的に対応しています。こうした事業者は、修正申告や追徴課税の額が大きくなる可能性が高いため、税務署としても積極的に調査したいと考える傾向にあります。そのため、最近急激に事業が成長してきている事業者は、顧問税理士を雇い、適切な申告書を作成・提出できる体制を整えておくことが重要です。

無申告事業者

無申告事業者とは、所得があるにもかかわらず、これまで確定申告をしたことがない事業者のことです。無申告である実態は金融機関への情報照会や取引先への税務調査によって発覚するほか、第三者からの密告などで判明することも多くみられます。

何年にもわたって無申告の状態が続いている事業者で悪質性が認められた場合は、最大で7年分遡って課税されるうえ、重加算税などの重い追徴課税が課される可能性があります。

これまで無申告を続けてきた場合、申告の必要があるかどうかも含めて、税理士などの専門家に相談してみると安心です。

個人事業主に税務調査が入ったときの流れ

個人事業主に税務調査が入る際の主な流れは、以下の5ステップです。

- 税務署からの事前通知が届く

- 事前準備

- 実地調査の開始

- 追加の資料提出や指摘事項への対応

- 税務調査の結果が届く

詳しく解説していきます。

1. 税務署からの事前通知が届く

税務調査では、まず事前通知が届き、実地調査の日程調整が行われます。税務代理権限証書に税務代理人(税理士)の同意をしている場合は、その代理人に事前通知の連絡が入ります。

2. 事前準備

事前通知が届いたら、税理士と実地調査に向けて準備を進めましょう。税務署から提出を求められている必要な書類の準備や、想定される質疑応答の練習をしておくと安心です。

一般的に求められる書類の例は以下のとおりです。

- 総勘定元帳、仕訳帳

- 決算書、納税申告書

- 請求書、納品書、領収書

- 契約書、見積書

- 預貯金通帳

- 議事録

- 社会保険関連の書類 など

3. 実地調査の開始

実地調査は、大企業でない限り1~2日ほどで終わることが一般的です。顧問税理士と一緒に調査を受け、専門的な質問への回答は税理士が対応し、取引状況に関する説明は事業者が答えるのが基本となります。

4.追加の資料提出や指摘事項への対応

実地調査終了後、必要に応じて税務署から追加資料の提出や指摘事項への回答が求められることがあります。その際は、税理士と相談しながら、速やかに対応しましょう。

5. 税務調査の結果が届く

税務調査の結果は、調査終了から約2~3週間後に通知される傾向にあります。結果は主に次の3つのいずれかに分類されます。

- 申告是認:申告内容に問題なし

- 修正申告:税務署からの指摘を認め、正しい内容で再申告

- 更生:納税者が修正申告をしない場合、税務署が申告の誤りを正す

申告是認になった場合は、追加の納税は必要ありません。しかし、修正申告や更生の結果となった場合は、顧問税理士と連携して対処する必要があります。

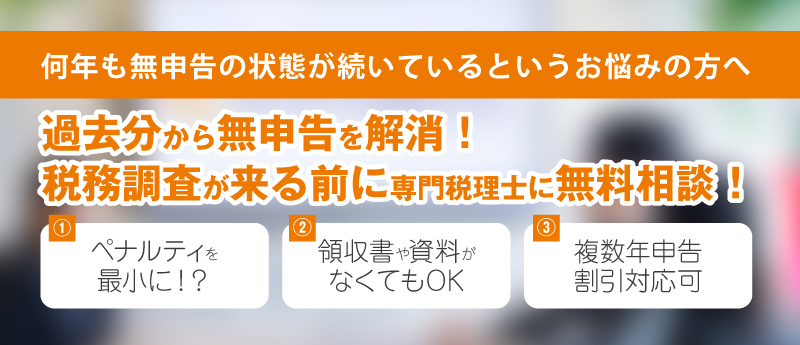

税務調査に入られない対策も大切

ずっと無申告状態の場合は早急に確定申告を

ずっと無申告を続けていたけど「結婚することになり状況が変わった」「確定申告書控えの提出を求められた」「副業先に税務調査が入った」など、年齢を重ねるにつれ、環境が変化していきます。

また、2023年10月からはインボイス制度が始まり、1,000万円以上もらっている売上先から適格請求書発行事業者の登録番号を求められることもあります。このまま無申告を続けず、適切に確定申告を行いましょう。

期限後申告をすべて自分で行うのが不安な方は、期限後申告もまとめて対応できる税理士法人松本までお気軽にご相談ください。

適正な経費計上を心がける

架空経費は重加算税の対象になる可能性が極めて高い内容です。早急に修正申告をし、加算税の負担を最小限に抑えるようにしましょう。

個人事業主は、仕事とプライベートの境目があいまいになりがちです。税務調査において、個人的な費用が経費に計上されていないかチェックされます。

住んでいる自宅の家賃を全額経費計上する方や、プライベートと兼用で乗っている車両の費用やガソリン代を全額経費にしている方も見受けられます。

プライベートと兼用の場合は全額を経費計上できず、一部を経費計上したい場合は、プライベートと事業の比率を合理的な基準により計算することが必要です。

税務調査で質問されたときに困らないよう、家事按分比率を適切に定め、経費計上できる経費、できない経費をしっかり把握し、適正な申告を行うようにしましょう。

確定申告書に税理士の署名を入れる

確定申告書に税理士の署名がある個人事業主の場合は、税理士の署名がない申告書を提出している個人事業主よりも税務調査が入りにくいといわれています。

税理士が署名しているということは、意図的な脱税の可能性が低く、申告内容のミスや申告漏れが少ないと税務署に判断されるためです。

しかし、税理士の署名があるから税務調査が絶対に入らないわけではありません。たとえ税理士が関与していても、取引内容に不審点がある場合や、他の調査対象と関連性がある場合などは、調査が実施されることもあります。

まとめ

個人事業主が税務調査に入られる確率は全体としては多くはありません。

しかし、所得税の課税対象となる売り上げが1,000万円に近いか、それ以上の場合は調査対象となる確率が高まります。

それ以外にも、以下の特徴や傾向に該当する場合は税務調査に入られる可能性が高まるため、税理士事務所などでアドバイスを受けてみるのが良いでしょう。

- 起業・開業から3年以上経過

- 海外投資やシェアリングエコノミーに関する売り上げが多い

- 申告漏れ上位の職種

- 現金での取り引きがある

- 事業の成長が急激に伸びている

- 無申告事業者(確定申告をしたことがない)

もし、すでに税務調査の事前通知が届いている場合は、早急に税理士と実地調査に向けた準備が必要になります。税務調査のみの対応も引き受けているので、税理士法人松本までお気軽にご相談ください。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計5,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は国税OB・元税務署長が所属する税理士法人です。

全国からの税務調査相談実績 年間1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から対応できます

30秒で完了かんたん税務調査リスク診断