メニュー

2025.04.25

- 税務調査

- 無申告

税務調査を逃げ切った!?税務調査を拒否できる方法なんてあるの?

読了目安時間:約 6分

「税務調査から逃げ切りたい……」と考える人は多いでしょう。実際に税務調査を逃げ切ったり、拒否したりできる方法はあるのでしょうか。

この記事では、税務調査は拒否できるのか、過去何年分調べられるのかなどについて解説しています。また、加算税の種類や課税割合も紹介しているので、税務調査に不安を感じる方はぜひ参考にしてください。すでに税務署から税務調査の連絡が来た方は税理士法人松本までご連絡ください。

目次

税務調査から逃げ切った前例はある?

税務調査から逃げ切るのは難しいのが現実です。税務調査自体、拒否することはできず、もし拒否した場合は、次のような罰則の対象となります。

1年以下の懲役もしくは50万円以下の罰金

税務調査を拒否すると、1年以下の懲役もしくは50万円以下の罰金という罰則が国税通則法という法律で定められています。

法律で定める罰則の対象ということは、税務調査を拒否して有罪となれば、前科がついてしまうことを意味します。

前科がついてしまうと、各地方自治体や公的機関のデータベースに記録され、就職や資格取得、各種ローン審査など、さまざまな場面で社会的な制約を受ける可能性があるでしょう。

罰金自体は比較的軽微とはいえ、前科がつけばそのあとの仕事や家族にも影響が及ぶ可能性があります。

任意調査でも拒否すれば罰則対象となる

税務調査には、強制的に実施される「強制調査」と事前に通知を受けて協力するかたちで実施される「任意調査」の2つに分けられます。

強制調査は何の前触れもなく強制的に調査されるため、拒否することは不可能です。調査が入ることが事前に通知される任意調査は拒否できますが、前述のとおり拒否をすれば罰則の対象となります。任意調査は「任意」とされているものの、実際には間接的に強制される調査であるといえるでしょう。

なお、税務調査を拒否するだけでなく、調査中に噓をつく、事実の隠ぺいや証拠書類を提出しないといったことは調査の妨害とみなされ、同じく罰則の対象となるため注意が必要です。

税務調査では何年分調べられる?

税務調査では基本的に過去3年分の申告内容や事業の実態が調査の対象となります。ただし、調査の過程で、申告漏れや不正の疑いなどが見つかった場合は、5~7年分までさかのぼって調べられることもあります。そのため、決算書や領収書、見積書などの書類関係は最低でも7年間保存しておくと安心です。

税務調査で逃げ切れなかったときの加算税とは

税務調査を逃げ切れず、申告漏れや不正が見つかった場合は加算税が課せられます。通常納めるはずの税金に加えて支払うため、無駄に多く払うことになるでしょう。

ここでは4つの加算税と延滞税を紹介します。

過少申告加算税

過少申告加算税は、確定申告を期限内に済ませたものの、申告内容に不備があったとき課せられる加算税です。

課税割合は以下の2つです。

- 税務署からの事前通知が届いたあと修正申告を行う:50万円まで5%、50万円を超えた部分には10%

- 税務署からの事前通知が届いたあとに更生または税務署の更生を予測して納税者が修正申告を行う:50万円まで10%、50万円を超えた部分には15%

ただし、事前通知が届く前に自主的に修正申告した場合に限り、過少申告加算税はかかりません。

無申告加算税

無申告加算税は、確定申告を期限内に行わなかった場合に請求される加算税です。

課税割合は以下の3つです。

- 法定申告期限から1か月経過後、税務調査の対象となる前に自分から期限後申告を実施:5%

- 税務調査の事前通知が届いてから期限後申告を実施:50万円以下は10%、50万円超300万円以下は15%、300万円超は25%

- 税務調査終了後に期限後申告を実施:50万円以下は15%、50万円超300万円以下は20%、300万円超は30%

このように申告するタイミングで課税割合が軽くなるか重くなるか決まるため、早めに申告をしたほうが余分な税金を支払わずに済みます。

しかし、自分から期限後申告を法定申告期限から1か月以内にしている場合や、期限内申告をする意思があったと認められた場合、無申告加算税は課せられません。

不納付加算税

不納付加算税は、源泉徴収税を納付期限までに納めなかった際に課される加算税です。

課税割合は以下の2つです。

- 自主的に納付した場合:5%

- 税務調査の事前通知後に納付した場合:10%

源泉徴収税は支払った月の翌月10日までに支払う義務があります。ただし、常時雇用する従業員が10人以下の場合は、納期の特例を活用することで半年分をまとめて納付できます。しかし、事前に「源泉所得税の納期の特例の承認に関する申請書」を提出しておく必要があるので、念頭に置いておきましょう。

また、次のような場合は、不納付加算税が免除されます。

- 過去1年間に同じような期限後申告をしておらず、法定申告期限から1か月以内に自ら期限後申告をした

- 正当な理由がある

- 不納付加算税額が5,000円未満

重加算税

重加算税は、売り上げや帳簿の改ざん、経費の水増しなど、意図的に隠ぺいや仮装した場合に課される最も重い加算税です。重加算税には免除されるような特例も用意されていません。そのため、重加算税と決定されると、どのような理由があっても必ず加算税を納めなければいけません。

課税割合は次の2つです。

- 過少申告者や不納付加算税に該当:35%

- 無申告者に該当:40%

「重加算税=脱税」ではありませんが、最終的に脱税と判断された場合、刑事罰を受ける可能性があります。少しでも不安なことがある方は、すぐに税理士などの専門家に相談することをおすすめします。

税理士法人松本には、過去に国税庁で働いていた税理士が多く在籍しており、税務調査に強いのが特徴です。税務調査のみの依頼も引き受けているので、お気軽にご相談ください。

参照:国税庁|法人税の重加算税の取扱いについて(事務運営指針)

加算税に加えて延滞税もかかる

本来、期限内に納めるべき税金を延滞してしまった場合は、延滞税が課せられます。そのため、通常の税金に加え、延滞税と加算税も負担しなければいけなくなります。

令和3年1月1日以降の計算方法は以下のとおりです。

- 納期限の翌日から2か月以内まで:年7.3%または延滞税特例基準割合+1%のいずれか低いほう

- 納期限の翌日から2か月を超えた日以降:年14.6%または延滞税特例基準割合+7.3%のいずれか低いほう

このように、2か月以内に延滞している税金を支払えば、2か月後に支払うよりも延滞税が半分ほど安くなります。延滞税でどちらが低いのか分からない方は、国税庁のホームページに用意されている延滞税を自動計算できるツールを活用すれば、延滞税がいくらなのかすぐに分かります。

参照:国税庁|延滞税の計算方法

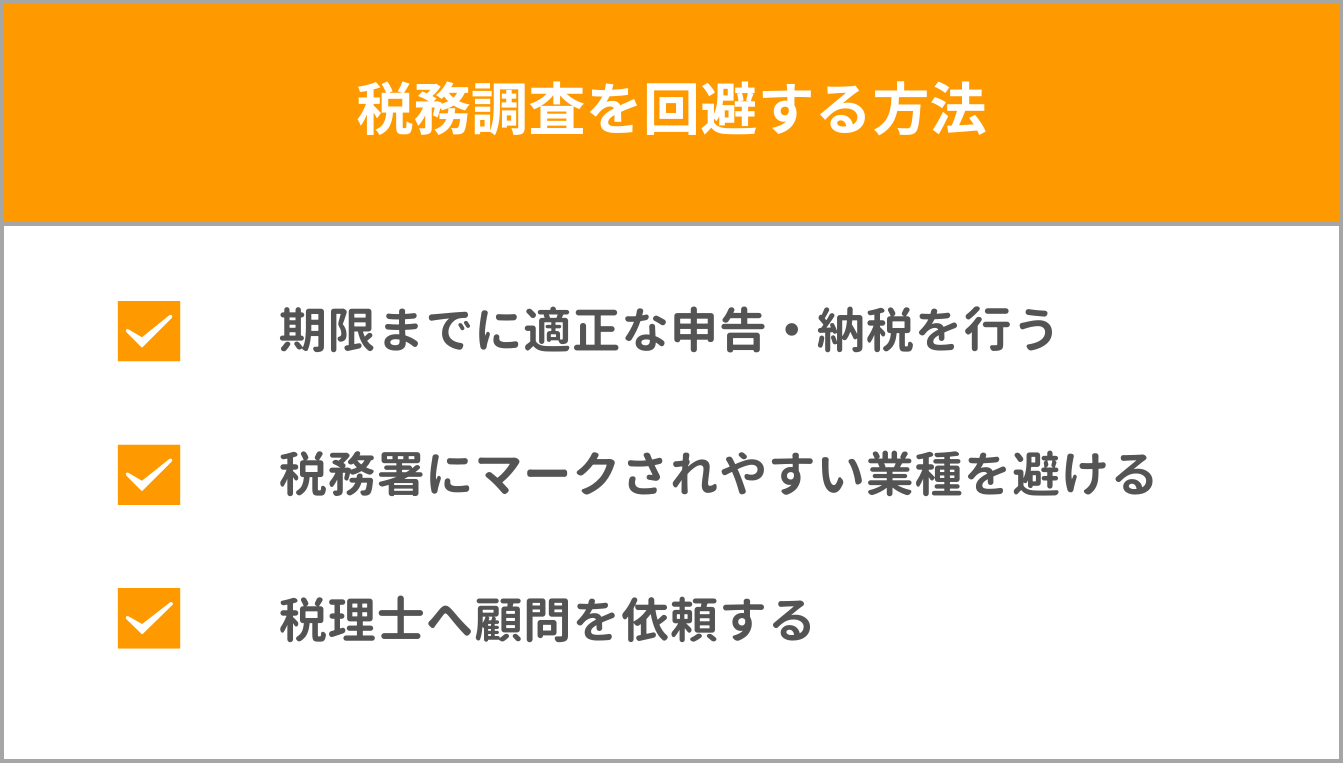

税務調査を回避する方法はある?

税務調査から逃げ切ることは不可能ですが、税務調査を回避できる方法はあります。ここではその方法について解説します。

期限までに適正な申告・納税を行う

当たり前ですが、申告・納税の期限を守り、適正な申告を行うことがとても重要です。税務署では過去に納税者から申告された数字をデータとして利用する「KSKシステム」を活用しています。前年度や同業他社などと比較して数字やバランスがおかしい場合には、KSKシステムから異常値としてピックアップされる仕組みです。事業を営み、毎年確定申告を行っている以上、税務調査の確率をゼロにすることはできませんが、毎年適正申告・適正納税を積み重ねることで、税務調査の対象となる確率を下げることは可能です。

また、仮に調査対象となった場合にも、修正申告などのリスクを最小限に抑えることはできるでしょう。

税務署にマークされやすい業種を避ける

税務調査では、調査対象とされやすい一定の業種があります。過去の調査実績から、申告漏れの額が大きかったり、不正が発覚した件数の多い業種に従事していたりする場合、税務調査が行われやすくなります。

税務署からマークされやすい業種としては、キャバクラやホストクラブ、風俗業、飲食店、IT関連業、配達・流通業、建設業などが挙げられます。

令和6年に国税庁が発表した「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種 」に該当している業種も気をつけましょう。

1位:内科医

2位:経営コンサルタント

3位:ブリーダー

4位:歯科医

5位:溶接

6位:製図設計士

7位:施設園芸農業(果樹)

8位:システムエンジニア

9位:コンテンツ配信

10位:ダンプ運送

上記のような税務署にマークされやすい業種を避けることで、税務調査のリスクを減らせます。しかし、税務調査のために業種を選ぶより、どのような業種であっても確定申告を適正に行うほうが現実的かつ重要です。

税理士へ顧問を依頼する

税務調査のリスクを減らすのに最も効果的な方法は、税務の専門家である税理士へ顧問依頼をすることです。

毎期の適正な申告・納税サポートはもちろん、上記で挙げたマークされやすい業種に該当する場合でも、リスクを抑えるための具体的なアドバイスを専門家から受けられます。

仮に税務調査となった場合にも、税務署からの指摘や疑問に対して、毅然とした態度で対応してもらえるので心強い味方です。

また、申告書提出時に税理士によるコメントを添えて申告する「書面添付制度」を活用すれば、税務調査の対象とされにくいメリットもあります。

顧問税理士を探している方は税理士法人松本までお気軽にご相談ください。

税務調査が延期・中止になるケース

税務調査を逃げ切ることや拒否することはできませんが、状況によっては延期や中止となるケースがあります。ここでは、代表的な2つのケースを紹介します。

正当な日程変更の依頼

任意調査では日程調整を行うことが一般的ですが、仕事や病気、不幸な出来事などの理由で調査日程の変更が必要となった場合、正当な理由であれば延期が認められます。税務署も状況を考慮し、税務調査を変更日まで延期してくれるでしょう。このような場合は無理に税務調査を優先する必要はないので、早めに税務署に相談してみてください。

やむを得ない正当な理由がある

地震や台風などの自然災害や火災、盗難など、予期せぬトラブルで書類が紛失したり、調査自体が難しい状況になったりした場合には、税務調査が延期または中止になることがあります。

実際、新型コロナウイルスが流行ったときも、予期せぬ感染症の流行で、税務調査が延期になっていました。このように、感染症や疾病の流行で税務調査が延期される可能性は高いでしょう。

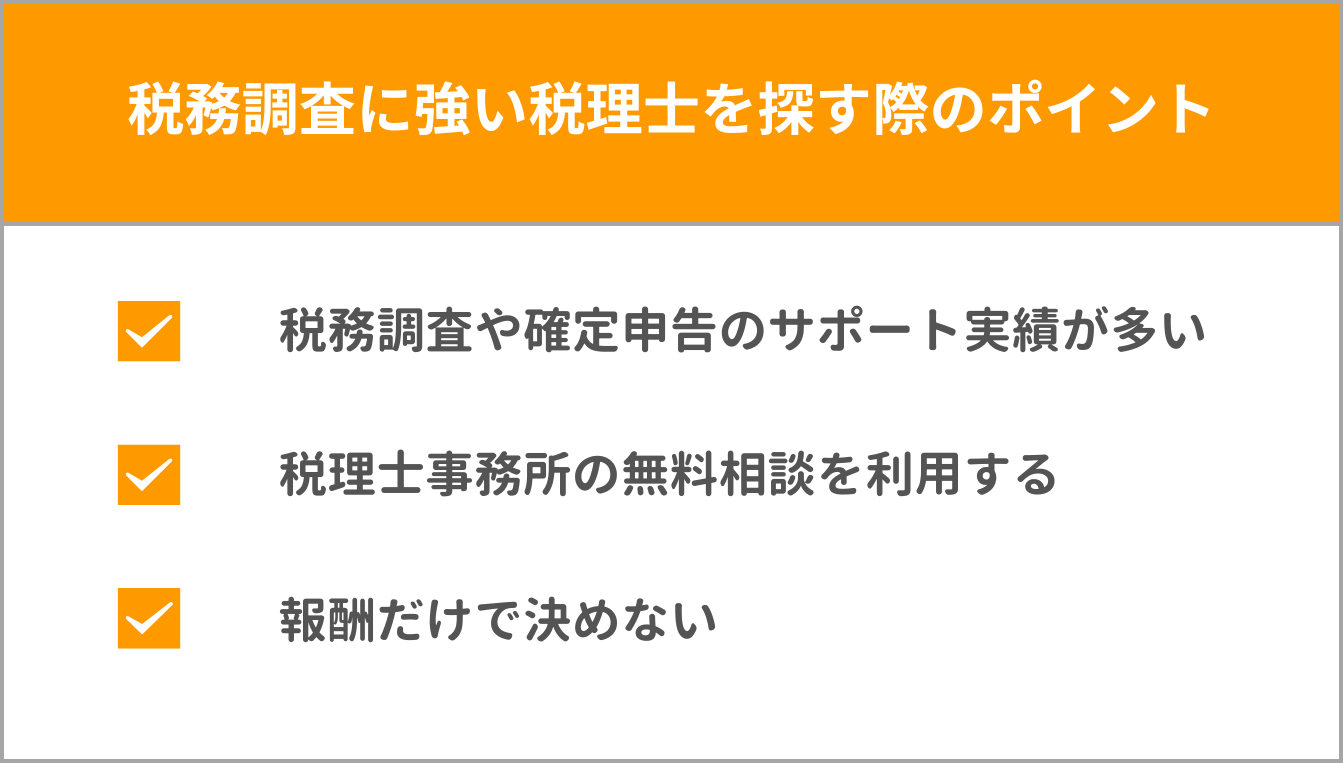

税務調査に強い税理士を探す際のポイント

税務調査のサポートに強い税理士を探す際には、以下のポイントを参考にしましょう。

税務調査や確定申告のサポート実績が多い

ひとくちに税理士といっても、事務所ごとに得意な分野や実績については異なります。大手企業の決算や法人税申告のみ対応している税理士もいれば、相続税に関する実績を多く持つ税理士事務所もあります。

中小規模の企業や個人事業主に対するサポートや、税務調査への対応に関する取扱実績などをホームページで確認してから問い合わせすると探しやすいでしょう。

税理士事務所の無料相談を利用する

税理士事務所は、初回の電話相談は無料で対応してくれるのが一般的です。無料相談では、見積もりやプランといった内容だけでなく、話しやすさや誠実さ、親身に対応してくれるかなども確認できます。

知名度の高さや規模の大きさで決めるのも1つの方法ではありますが、現在抱えている悩みにどれだけ寄り添ってくれるのか、過去に解決した実績はあるのか、などの視点から選んだほうが良い場合もあります。

報酬だけで決めないことも大切

税理士へ依頼すれば、内容に応じた報酬を支払うこととなります。「できれば支出を安く抑えたい」と考える方も多いですが、報酬の安さだけで決めてしまうと、サポート内容が不十分で、結果的に損となることがあるため注意が必要です。

税務のプロである税理士に相談することで、節税対策や各種手続きなどの専門的なアドバイスを受けられます。自分では気付きにくいリスクや、税務調査で指摘されやすいポイントについても、事前に対策をとれるかもしれません。

報酬以外の節税も考慮して「ここになら任せられる」と考えられる税理士事務所を選ぶことも大切です。

まとめ

税務調査には「任意調査」と「強制調査」がありますが、いずれも拒否できず、逃げ切ることもできません。拒否や妨害をすれば罰則や前科がついてしまう可能性もあります。調査対象となった場合に回避することは難しいですが、税理士のサポートを受けて適正な申告と納税を行えば、税務調査自体が拒否するほど怖れるものではなくなるでしょう。

また、申告漏れや不正が見つかった場合は加算税が課せられ、納付するタイミングで課税割合が変動します。最も安く済むのは税務調査が来る前に、自分から修正申告し、納付するケースです。そして最も課税割合が高くなるのは税務調査後に申告した場合です。

税務調査から逃げ切ることは難しいため、申告漏れやミスに気付いたときは、自分から申告するようにしたほうが課税負担が少なくなるでしょう。

これまでの申告内容が間違っていないか不安な方は、一度、税理士法人松本までぜひお気軽にご相談ください。

こちらの記事は幻冬舎GOLD ONLINEにも掲載されております。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計5,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は国税OB・元税務署長が所属する税理士法人です。

全国からの税務調査相談実績 年間1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から対応できます

30秒で完了かんたん税務調査リスク診断