メニュー

2025.02.15

会社設立

信用保証協会で創業融資を受けるメリットは?流れやポイントも解説

読了目安時間:約 6分

会社を立ち上げる際の資金調達方法として、信用保証協会の創業融資を検討する方も多いでしょう。信用保証協会の審査は厳しくないのか、創業融資申請の流れや注意点なども知っておきたいところです。

この記事では、信用保証協会や創業融資の概要、メリットに加え、申請時の流れやポイントなどについて分かりやすく解説しています。

信用保証協会の創業融資とは

信用保証協会と創業融資の概要や種類について解説します。

信用保証協会とは

信用保証協会とは、中小企業や小規模事業者を対象に、融資制度などの金融を円滑化することを目的として設立された公的機関のことです。

具体的には、中小規模の会社や事業者が金融機関へ融資申請を検討する際に、信用保証協会を通じて申請することで、資金調達時の融資枠や借入期間、保証人や担保といった要件のサポートを受けることができます。こうした制度は「信用保証制度」と呼ばれます。

創業融資とは

創業融資とは、起業や創業をしようとする事業者が利用できる融資制度の1つです。通常、創業時には事務所や店舗の物件取得や備品、機材の購入、人件費や仕入などの初期費用がかかります。開業後の運転資金も必要となるため、自己資金にプラスして融資を受けられると資金に余裕が生まれます。

しかし、金融機関で一般的な融資を利用しようとした場合、企業としての実績や担保がないと融資が受けられないケースも少なくありません。

開業後に経営が安定するまでの不安を解消して、新規事業に前向きにチャレンジする事業者をサポートする目的で設けられた融資制度が創業融資なのです。

創業融資の種類

創業融資は、信用保証協会の融資制度(制度融資)と、日本政策金融公庫の創業融資の2種類に大きく分けられます。

信用保証協会は47都道府県と4つの市(横浜市/川崎市/名古屋市/岐阜市)にあり、地域を管轄する信用保証協会の保証を受けて、民間の金融機関から融資を受ける方法です。東京都などの自治体と信用保証協会、民間の金融機関が3者提携して行う制度融資もあります。

日本政策金融公庫は、国が株式を100%保有している特別な金融機関です。民間の金融機関が提供しているサービスを補完することを目的に、中小企業や小規模事業者へ提供する創業融資のほか、教育ローンや農林水産業向けの長期融資などを提供しています。

日本政策金融公庫は全国46都道府県に店舗があり、創業融資は自身の事業地域を管轄している「中小企業事業」のある店舗へ申請を行います。

信用保証協会の創業融資の種類

一般社団法人「全国信用保証協会連合会」のホームページで紹介されている信用保証協会の創業融資制度概要は次の通りです。

・創業関連保証

個人の創業や、法人による新たな創業で利用できる融資制度です。「1ヶ月以内に創業する具体計画がある」「2ヶ月以内に法人を設立して創業する具体計画がある」「事業を開始して5年未満である」などの要件に該当していれば申請が可能です。保証限度額は3,500万円となっています。

・再挑戦支援保証

経営悪化などで廃業した事業者が、再度事業へ挑戦する際に利用できる融資制度です。分社化による創業を除き、廃業後5年以内の創業関連保証対象者が利用できます。保証限度額は3,500万円となっています。

・スタートアップ創出促進保証制度

法人設立の際、経営者が会社の連帯保証人にならずに融資が受けられる制度です。スタートアップ創出促進保証制度では、創業関連保証の保証率に0.2%上乗せされます。保証限度額は3,500万円となっています。

出典:一般社団法人全国信用保証協会連合会「創業をお考えの方」

信用保証協会の制度融資について詳しく知りたい場合は、事業区域を管轄する信用保証協会の店舗へ問い合わせることも可能です。

信用保証協会の創業融資を利用するメリット・デメリット

信用保証協会の創業融資を利用するメリットとデメリットについて解説します。

信用保証協会の創業融資のメリット

信用保証協会の創業融資の主なメリットには、次のような点が挙げられます。

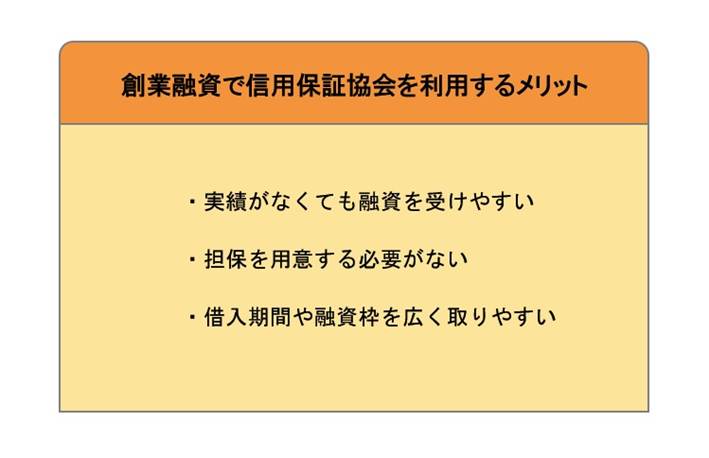

・実績がなくても融資を受けやすい

信用保証協会を通して創業融資を受ける場合、個人で金融機関へ申請をするよりも融資を受けやすい点が大きなメリットとなります。

信用保証協会を通した創業融資が受けやすくなる理由として、融資開始後に万が一申請者の返済が滞った場合、信用保証協会が弁済する「代位弁済」と呼ばれる仕組みがあるからです。

代位弁済によって、銀行などの金融機関に対する信用度が高まるため、事業実績のない個人でも融資を受けやすくなります。

・担保を用意する必要がない

銀行などから融資を受ける際、不動産や債権などの担保を求められるケースも少なくありません。実績も担保もない場合、銀行から融資を受けることが難しくなってしまいます。

信用保証協会の創業融資では、原則として担保を用意することなく融資を受けることが可能です。個人事業主の場合は連帯保証人の必要もなく、法人の場合も代表社員以外の連帯保証人は不要で融資申請ができます。

・借入期間や融資枠を広くとりやすい

信用保証協会の創業融資と、個人で直接融資申請するプロパー融資は併用することができるため、融資枠を広くとることができます。

返済期間も15年や20年など長期に設定可能なものが多く、広く融資枠をとりながらも、無理のない返済計画が立てやすい点もメリットといえるでしょう。

信用保証協会の創業融資のデメリット

信用保証協会を通した創業融資のデメリットについても見ていきましょう。

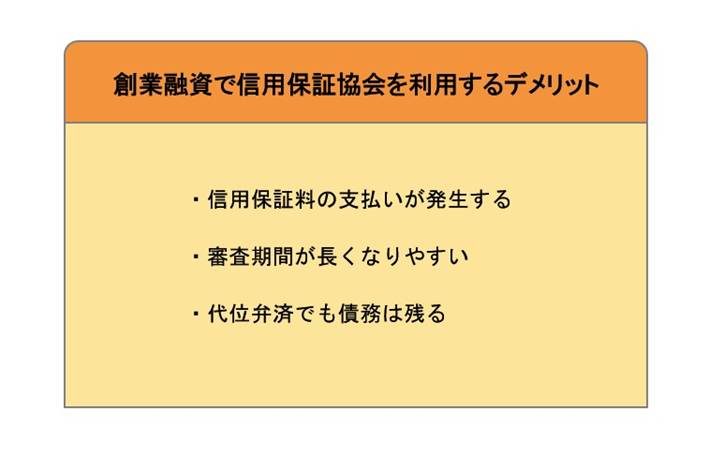

・信用保証料の支払いが発生する

信用保証協会を通して創業融資を利用する際には、信用保証料を別途支払う必要があります。信用保証料は融資額や経営状態など、個別の状況を加味して料率が決められますが、1%前後であるケースが多いようです。

融資を受ける額と金利にプラスして、保証料の支払いが発生することは理解しておくようにしましょう。

・審査期間が長くなりやすい

信用保証協会の創業融資では、信用保証協会と融資を受ける金融機関との2つの審査が必要となります。そのため、審査には1~2ヶ月を要するのが一般的で、通常融資を受ける時よりも審査結果が出るまでの時間が長くなりがちなデメリットがあります。

また、2つの審査をクリアする必要があるため「信用保証協会の審査は通ったが銀行は通らなかった」といった可能性もある点に注意が必要です。

・代位弁済でも債務は残る

信用保証協会の創業融資で、万が一返済が滞った際に銀行へ代位弁済されたとしても、弁済された分は信用保証協会への債務として残ります。

銀行への弁済を信用保証協会が肩代わりした形となるため、債務が消える訳ではない点は理解しておく必要があります。

信用保証協会の創業融資を利用する際の流れ

信用保証協会の創業融資を利用する際の流れについて見ていきましょう。

創業融資を申し込む

信用保証協会の創業融資を申し込む方法としては、融資を受ける銀行などの金融機関を通して申し込む方法と、信用保証協会へ直接申し込む方法に分けられます。

信用保証協会の窓口を銀行などに委託しているケースも多く、金融機関を通じて申し込むのが一般的となっています。

審査を受ける

信用保証協会と融資を受ける金融機関の2つから審査を受ける必要があります。まず信用保証協会の審査を経て、問題がなければ信用保証協会から金融機関へ「信用保証書」が発行されます。その後金融機関の審査を経て、通過すれば融資が実行されます。創業融資では書類による審査のほか、初回に面談を求められる場合もあります。面談では経営者としての営業スキルや人柄、事業に関する知識や熱意などが審査のポイントとなります。

融資の実行・返済開始

信用保証書の内容に応じて融資が実行されると、信用保証料の支払いや月々の返済が開始されます。

創業融資申し込み時の必要書類

創業融資申し込みの際に必要となる代表的な書類には、以下のようなものが挙げられます。

・事業(創業)計画書

・信用保証委託申込書等

・個人情報取扱いに関する同意書

・事業概要または会社概要

・確定申告書または決算書

・印鑑証明書

・本人確認書類(法人の場合)

・商業登記簿謄本

・定款の写し

このほか、ケースによって事務所や店舗の賃貸契約書、設備機器類の見積書、各種許認可証などの添付を別途求められることもあります。

信用保証協会の創業融資を利用する際の注意点

信用保証協会の創業融資を利用する際の注意点について解説します。

事業計画書はしっかりと作成する

信用保証協会の創業融資申請において、事業計画書は重要な書類となります。事業の実績や担保を用意せず融資を受けるためには、事業への熱意や将来性、計画性などが明解に伝えられる内容でなければなりません。

これから始める事業によって安定した収益を上げることができ、短期や中長期的に事業を拡大できることや、初期費用や運転資金を回収して返済も可能であると納得できる計画書を作成することが大切となります。

なお、事業(創業)計画書のフォームは各地域の信用保証協会のホームページからダウンロードが可能です。

見積書を添付する際は実際に購入予定のものを準備する

設備機材や備品類の見積書を提出する際は、実際に購入する予定のものを準備するようにしましょう。融資が確定すると、記載した費用の額を変更することができなくなります。

あまりにも高額な購入見積りや、機材導入の意図がはっきりしないなど、融資額の使い道が不明な場合、融資が認められない可能性も出てきます。

後で後悔することのないように、購入予定のものについては事前に検討してリストアップしておき、購入する必要性などについて明確に説明できるようにしておくことをおすすめします。

業種によっては創業融資が利用できない場合がある

金融業や保険業、農林水産業や学校法人、宗教法人など、特定の業種にあたる場合は創業融資が利用できない可能性があるため、この点も注意が必要です。

自身の業種が創業融資の対象となるか判断できない場合は、金融機関や信用保証協会などへ事前に確認してみましょう。

自己資金が不足していると希望額の融資が受けられないことも

信用保証協会の創業融資では、希望融資額のうち1/3程度の自己資金を有することが条件となっているケースが多いようです。

希望額の融資を受けたくても、自己資金が不足している場合には、審査を通過できない可能性があるため注意が必要です。

過去の信用情報履歴には注意が必要

すべての書類や条件を満たすように準備して創業融資を申請しても、過去の信用情報の履歴が悪い場合は要注意です。

過去に税金の滞納履歴がある場合や、クレジットカードの利用料金の延滞、債務超過などがあった場合には、融資が受けられない可能性が高まります。

滞納や延滞の過去があっても、ケースによっては審査に影響しないこともあるため、不安な場合は信用情報を確認するか、創業融資に強い専門家などへ相談してみましょう。

融資決定後も実態調査がある

創業融資では、融資が決定した後にも申請時の内容通りに開業されているか調査を受けることがあります。

開業に必要な備品などを購入し、物件取得や仕入、設備工事などが行われているなど、審査の際に提出した計画が予定通りに進んでいれば問題はないでしょう。

しかし、融資した額が申請した目的に使われていない場合や、創業や経営の実態がないと判断された場合には、追加の融資が受けられない可能性や、一括返済を要求されるリスクもあるため注意が必要です。

創業融資でお悩みの際は税理士法人松本へご相談を

税理士法人松本では、開業を検討している経営者の方向けに、融資に関するサポートを行っています。

資金調達はもちろん、開業後の税制や安定した経営に関するアドバイスなどにも対応しており、本気で事業を伸ばしたいとお考えの方に寄り添い、会社設立から全力でサポートいたします。

全国どこでも、ご相談予約はフリーダイヤルまたは専用フォーム、LINEにて受け付けていますので、お気軽にお問い合わせください。

まとめ

信用保証協会の創業融資は、事業の実績や担保がなくても、信用保証協会を通して融資申請を行うことで、金融機関からの融資が受けやすくなる制度です。

返済期間も長く設定できるほか、融資枠も大きくとりやすいメリットがあるため、創業時の資金調達方法として検討するべき手段の1つといえます。

信用保証料が発生する点や、審査に時間がかかる点などのデメリットもあります。信用保証協会の創業融資に限らず、創業時に融資を受ける際には事業計画書をしっかりと作成することも重要です。

自力での申請に不安がある場合は、専門家のサポートを受けて進めることで、希望額の融資を受けられる可能性が高まるでしょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。