メニュー

2025.01.6

会社設立

FXの法人化の手順とは。会社設立のメリット・デメリットをご紹介

読了目安時間:約 6分

FX取引である程度の利益を得ている方の場合、個人事業主として投資を続けるのではなく、法人化し、会社設立をした方がメリットを得られるケースがあります。しかしながら、法人化にはメリットもデメリットもあるため、安易に法人化をしてしまうと、会社設立後に後悔する可能性があるのも事実です。

そこで今回は、FXの法人化の手順や法人化することのメリット・デメリットについて分かりやすくご説明します。

目次

FXの法人化とは

FXの法人化とは、会社を設立し、現在個人事業主として行っているFX取引を法人の事業として行うことです。法人化してFX取引を行うためには、まずは会社を設立しなければなりません。会社には、株式会社、合同会社、合資会社、合名会社の4つの形態があります。しかしながら、合資会社と合名会社は出資者が2名以上必要となるため、個人で行っているFX取引を法人化するにあたっては、1人だけでも会社を設立できる株式会社または合同会社を設立するケースが一般的です。

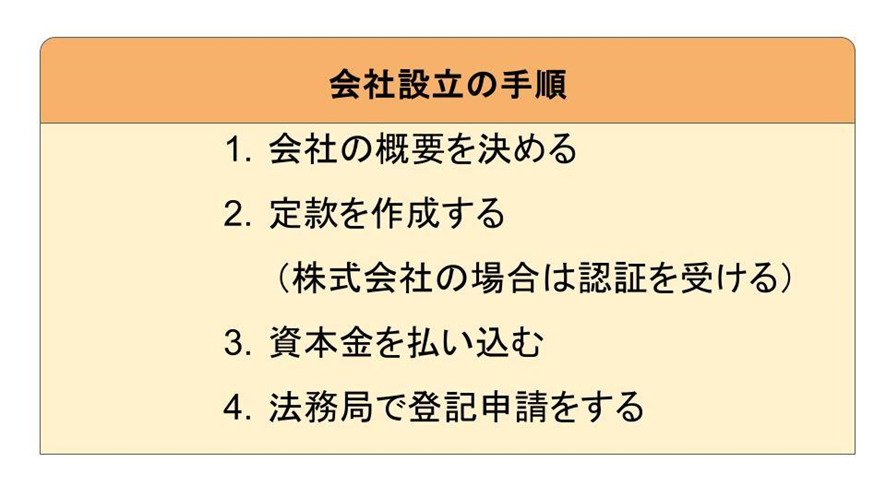

FXの会社設立の手順

法人化し、法人の事業としてFX取引を行う場合には会社設立が必要です。

それぞれの具体的な手続きについて、ステップごとにご紹介します。

1.会社の概要を決める

まず、株式会社を設立するか、合同会社を設立するか、設立する会社の形態を決定します。次に、会社名や所在地、資本金、設立日、事業年度、事業目的など、会社設立にあたって必要な情報を決めていきます。

2.定款を作成する

定款とは会社の憲法とも呼ばれるもので、会社を運営するにあたっての基本的なルールをまとめた書類です。定款に記載する事項は「絶対的記載事項」、「相対的記載事項」、「任意的記載事項」の3つに分けらます。

このうち、必ず記載しなければならない事項が絶対的記載事項であり、絶対的記載事項が正しく記載されていない定款は、効力を持ちません。絶対的記載事項には、事業目的や会社名、本店所在地、発起人の氏名、出資金の額などを記載します。

また、相対的記載事項とは、定款に記載されていない場合でも定款が無効になることはありませんが、記載しないとその項目の効力が生じない事項のことです。株式会社を設立する場合は株式の譲渡制限に関する規定、現物出資などが相対的記載事項に該当します。

任意的記載事項は、定款に記載をするかは当事者に任されているもので、事業年度や株主総会の招集時期などが任意的記載事項に含まれます。

定款の作成方法は、紙で作成する方法と電子データで作成する方法の2つのパターンがあります。紙の定款を作る場合は、4万円分の収入印紙を貼付する必要がありますが、電子定款を作成する場合は、収入印紙は不要です。

・定款認証を受ける

株式会社を設立する場合は、公証役場で定款の認証を受ける必要があります。合同会社の場合は、定款の認証は不要です。

定款の認証時には、公証役場に手数料を支払わなければなりません。

3.資本金を払い込む

資本金の額を発起人の個人口座に払い込みます。資本金の額に制限はないため、1円からでも会社設立は可能です。また、この時点では会社設立が完了していないため、法人名義の銀行口座は作成できません。そのため資本金は、発起人の個人口座に払い込むことになります。

4.法務局で法人登記の申請をする

資本金の払い込みを終えたら、法務局で法人登記の申請をします。必要になる書類は次のようなものです。

・設立登記申請書

・登録免許税分の収入印紙と納付用台紙

・定款

・設立時代表取締役を選定したことを証する書面

・印鑑証明書

・本人確認証明書

・資本金の払い込みがあったことを証する書面

また、設立する会社の形態などによっては、別途必要になる書類もあります。

問題がなければ登記申請から10日ほどで登記が完了し、法人として事業を開始できるようになります。

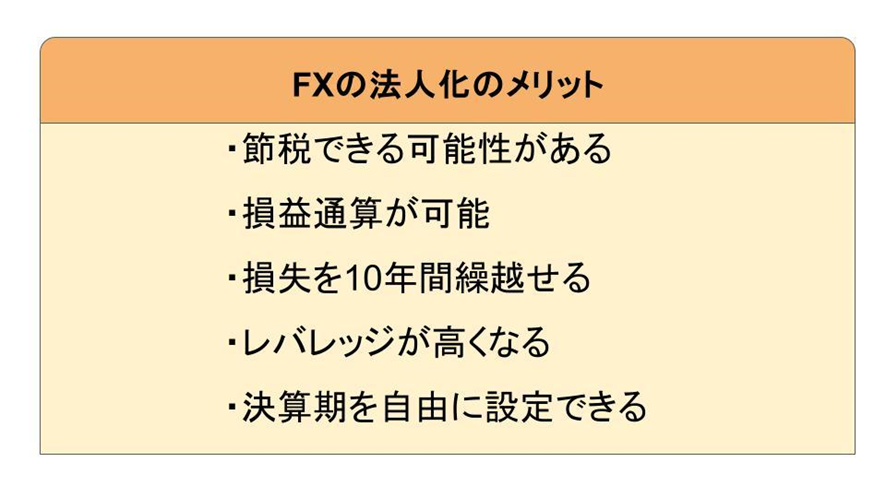

FX取引を法人化し、会社設立をするメリット

FX取引を法人化し、会社を設立した場合に得られるメリットは次のようなものです。

経費計上により節税につながる場合がある

法人化し、会社としてFX取引を行うと経費として計上できる支出の範囲が広がります。個人事業主としてFX取引を行う場合もFX取引に関連する費用は経費として計上が可能です。しかし法人化すると、FX取引に関連する支出以外にも、事業継続のために必要な費用であれば経費として計上できます。経費計上できる額が増えれば、利益を圧縮できるため、節税につながる可能性があります。

損益通算ができる

法人化した場合、他の事業所得と損益通算をすることができます。損益通算とは、同一年分の利益と損失を相殺することです。損益通算ができると、1つの事業で赤字になった場合でも黒字になったほかの事業の利益と相殺できるため、納税額を低く抑えられます。

個人事業主の場合、FX取引の利益は雑所得となり、給与所得や事業所得などと損益通算をすることはできません。しかし、法人化した場合はFX取引の所得も事業所得として扱うことになるため、FXのほかに株取引や不動産投資などを行っている場合、その他の事業と損益通算が可能です。損益通算によって税金の負担を減らせる可能性がある点も、法人化のメリットであると言えるでしょう。

損失の繰越期間が長くなる

個人でFX取引を行っている場合、赤字が出ても赤字を繰り越すことはできません。しかし、法人化をし、青色申告を行えば、損失を最大10年間繰り越すことができます。損失の繰り越しが可能になれば、翌年以降に利益から過去の損失分も差し引くことができるため、利益を圧縮でき、節税につながります。繰越期間が長ければ、大きな損失が出た場合でも、控除できる期間が長くなるため、税負担を抑えられる可能性があります。

レバレッジが高くなる

法人化し、法人口座を開設してFX取引を行うと、個人口座の場合よりも高いレバレッジで取引できる可能性があります。レバレッジが高くなれば、効率よく、大きなリターンを狙うこともできます。しかし、レバレッジが高い分、リスクも高くなる点には注意が必要です。

決算期を自由に設定できる

個人の場合、毎年1月1日から12月31日までに得た所得について、翌年の2月16日から3月15日までの間に確定申告をしなければなりません。しかし、法人化すると、法人は事業年度を自由に設定することが可能です。そのため、忙しい時期などを避け、都合に合わせて事業年度を設定することができます。

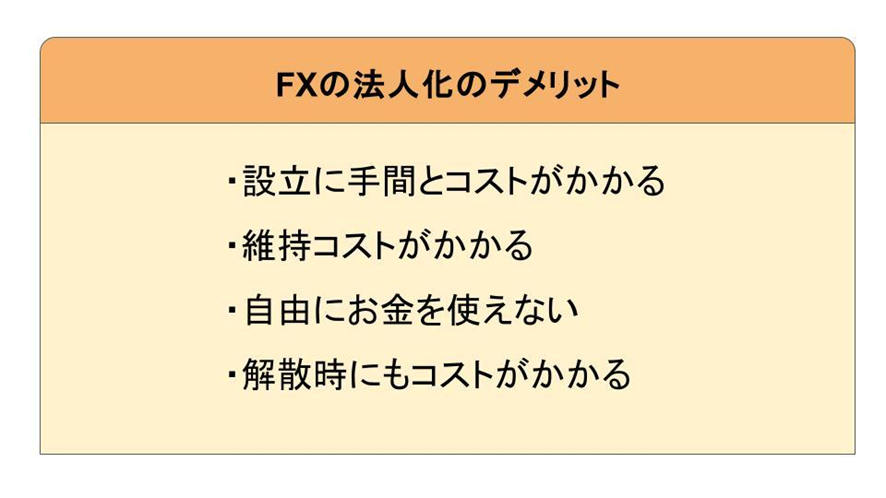

FX取引を法人化し、会社設立をするデメリット

FXを法人化するとさまざまなメリットを得られますが、会社設立によって生じるデメリットもあります。法人化による主なデメリットは次のとおりです。

会社設立に手間とコストがかかる

法人化とは会社を設立することであり、会社設立には手間とコストがかかります。

会社設立時に必要となるコストは次のようなものです。

・定款に貼付する収入印紙代

・公証役場手の定款の認証手数料(株式会社を設立する場合)

・法務局での法人登記の際に必要な登録免許税

・謄本や印鑑証明書を取得する際の手数料

株式会社を設立する際にはおおよそ20万円程度、合同会社の場合には10万円程度の初期費用が必要になると言われています。また、行政書士や司法書士などに書類の作成や手続きの代行を依頼する場合は、別途、専門家に支払う報酬も必要です。

会社維持のためにコストがかかる

法人化すると、たとえ経営者が1人の会社であっても、社会保険に加入しなければなりません。厚生年金保険料と健康保険料は、保険に加入する人と法人が折半し、負担することとなります。社会保険に加入できれば、将来の安心につながるという点はメリットになりますが、社会保険料の負担が必要になるという点はデメリットにもなると言えるでしょう。

また、赤字であっても法人住民税の均等割りについては負担が必要です。そのほか、会計処理も複雑になるため、税理士などに会計処理を依頼する場合には、税理士に支払う報酬も発生します。

大きな利益が出ても自由にお金を使えない

個人としてFX取引を行っている場合、FX取引で生じた利益はそのまま個人の利益につながります。そのため、FX取引で大きな利益を得られたときには、その利益を自由に使うことができます。しかし、法人化すると、事業所得である会社の利益の中から役員報酬という形でお金を受け取ることになるため、利益が出ても、すぐに経営者個人の手元にお金が入るわけではありません。

役員報酬を経費として計上するためには一定のルールを順守する必要があります。そのため、大きな利益が出た場合でも経営者が個人の資産として利益分を使うことはできない点に歯がゆさを感じるケースもあるでしょう。

法人を解散する際にも費用がかかる

FX取引を中止しようと決心した場合など、法人を維持する必要がなくなったときは、法人を解散する必要があります。法人の解散にあたっては、法務局での解散登記や清算結了登記、税務署への解散届出、清算届出なども必要になり、その際に費用も発生します。

解散時には2ヶ月以上の公告期間が必要となるため、法人の解散には短くても2ヶ月の時間がかかります。個人事業の廃業とは異なり、会社を設立すると、解散する際にも手間と費用が発生する点も覚えておくようにしましょう。

FXの法人化をする場合の注意点

FX取引を法人化して行う場合に、法人を維持するためのコストや法人を解散するためのコストなども発生します。したがって、FX取引を法人化するかどうかを検討する際には、次の点に注意するようにしましょう。

FX取引を継続して行う意思があるか

まず、会社を設立し、法人化をするのであれば、FX取引を継続して行うことが前提でなければなりません。前述のように、一旦法人化をすると、赤字であっても法人住民税は負担しなければならず、法人を解散させない限り、最低でも毎月7万円は必要となります。また、社会保険料も負担し続けなければなりません。

したがって、長くFX取引を続ける意思がないのであれば、法人化はすべきではありません。また法人化するにあたっては、安定的な利益を確保できる見通しがあるかという点も見極める必要があるでしょう。

法人化後は、法人と個人の両方の税負担が必要

FX取引を法人化すると、投資家は経営者となり、会社から役員報酬という形でお金を受け取ることになります。したがって、法人化する際には、法人が支払う税金と個人が支払う税金の両方を考えなければなりません。

法人の場合は、所得額に応じた法人税や法人住民税などの納付が必要です。また、個人の場合は、所得税や個人住民税などを納めなければなりません。

一般的に、個人事業主に課せられる所得税は、所得が多くなるほど高くなる累進課税制度が適用されます。そのため、事業を営む個人が一定以上の所得を得ている場合は、法人税の税率の方が低くなるため、法人化によって節税効果を得られる可能性があります。

しかしながら、FX取引の場合、個人に課せられる所得税率には累進課税制度が適用されません。FX取引の場合、利益の大きさに関わらず、一律20.315%の税金が課せられるのです。そのため、一般的に言われる個人事業主の法人化とFX取引の法人化では、節税できるタイミングが変わってくる可能性があります。

FX取引を法人化し、事業として営んだ方がよいかどうかを判断する際には、法人が支払う税金と個人が支払う税金の額を細かく計算しなければなりません。また、法人化したことで適用できるレバレッジの高さなどもシミュレーションには含める必要があるため、複合的な判断が必要になるでしょう。

FXの法人化の際には税理士に相談を

法人化にあたっては、税金の面だけでなく、会社設立にかかるコストや社会保険料の負担なども考慮する必要があり、どのタイミングでFXの法人化を検討すべきかは、難しい判断が迫られます。

利益の最大化のために法人化をしても、法人化したことでかえってコストが大きくなってしまっては本末転倒です。FXの法人化に悩む場合には、詳しいシミュレーションも可能な税理士に相談することをおすすめします。

まとめ

FXの法人化とは、会社設立を行い、事業としてFX取引を行うことです。FXの法人化をすると経費計上できる範囲が広がるほか、他の事業所得との損益通算が可能になったり、赤字の繰越期間も長くなるなど、さまざまなメリットを得られます。しかしながら、法人化にあたっては手間と費用が必要となり、法人を維持するための費用も必要です。また、法人を解散させる際にも手間とコストがかかるため、会社設立を行うべきかどうかは慎重に判断しなければなりません。

法人化の判断に悩む場合には、法人化によってどの程度の節税効果を得られるのか、税理士に相談してみるとよいでしょう。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。