メニュー

2025.01.11

会社設立

仮想通貨で利益が出たら法人化すべき?会社設立のメリット・デメリット

読了目安時間:約 6分

仮想通貨は、オンライン上で商品やサービスの購入に使用したり、法定通貨と交換できたりする財産的価値です。デジタル通貨や暗号資産とも呼ばれます。

仮想通貨は、値動きが大きく、仮想通貨の仕組みをしっかり理解している場合、仮想通貨取引によって大きな利益を得られるケースがあります。しかし、仮想通貨で大きな利益を得ると利益に対して課せられる税金も多額に上るため、法人化し、会社設立をして仮想通貨取引を行った方がよいのではと考える方もいらっしゃるのではないでしょうか。

そこで今回は、仮想通貨取引をする人が法人を設立すべきか、会社設立のメリットやデメリットについてご説明します。

目次

仮想通貨取引は法人化すべき?

仮想通貨取引を法人化して行うということは、会社を設立し、会社の事業として仮想通貨取引を行うことを意味します。仮想通貨取引を法人化すべきかどうかは、仮想通貨取引によってどの程度の利益を得られているかによって変わってきます。

しかし、法人化をする際には、さまざまな手続きが必要になり、会社設立のためのコストもかかります。また、法人を維持するためのコストもかかるため、一時的な仮想通貨の利益のために法人化を検討しているような場合、法人化した方がかえってコストの負担が大きくなってしまう恐れが生じます。

そのため、仮想通貨取引を法人化する際には、長く仮想通貨取引を続ける意思があること、また、安定した利益を出し続けられる見込みがあることが前提となります。

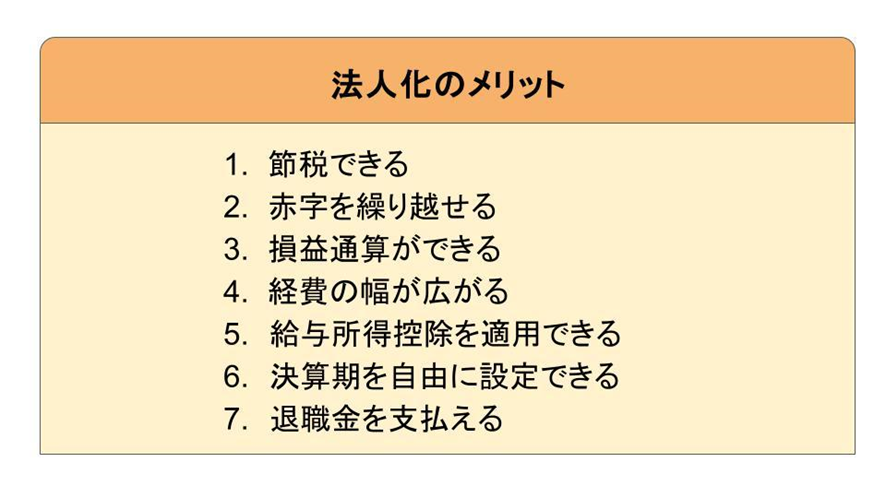

法人化して仮想通貨取引を行うメリット

法人化をし、事業として仮想通貨取引を行う場合、どのようなメリットを得られるのでしょうか。ここでは、仮想通貨取引の法人化によって得られるメリットを7つご紹介します。

納税額を抑えられる可能性がある

仮想通貨取引を行う法人を設立する最大のメリットは、個人として仮想通貨取引を行う場合に比べて、納税額を抑えられる可能性がある点です。

まず、個人が仮想通貨取引を行う場合に生じる利益は、雑所得として扱われます。株式取引やFX取引の所得は、申告分離課税に該当するため、他の所得と分け、一律20.315%の税率が課せられます。しかし、仮想通貨取引の場合は分離課税ではなく、総合課税の対象となるため、給与所得などのその他の所得と合算して総所得金額を算出し、所得金額に応じて税率が変わる累進課税が適用されます。

所得税の税率は、次のようになっています。

※令和19年までは、各年、復興特別所得税として基準所得税額の2.1%の納税が必要です。

一方、法人税の税率は、資本金1億円以下の企業の場合、所得額が年800万円以下の部分については15%、年800万円を超える部分については23.2%となります。

法人税には、所得税のような累進課税制度は適用されません。そのため、所得税の税率は最大45%にも上るのに対し、法人税はどんなに所得が上がっても、23.2%以上の税率が課せられることはありません。したがって、一定以上の所得を得ている場合には、個人として仮想通貨取引を行うよりも法人化した方が、納税額を抑えられる可能性があります。

欠損金を最大10年間繰り越しできる

欠損金とは、赤字額のことです。仮想通貨は値動きが大きく、大きな利益を得られる場合もありますが、大きな損失を出してしまう場合もあります。個人の場合、赤字が出ても、赤字分を繰り越すことはできません。

また、個人事業主として仮想通貨取引を行う場合、青色申告の承認申請手続きをし、確定申告の際に青色申告書を提出すれば、最大3年間、赤字を繰り越すことが可能です。しかしながら、仮想通貨取引で個人事業主として開業できるのは、仮想通貨取引で年間300万円を超える収入があり、帳簿の作成・保存を行っている場合に限られます。また、事業として社会通念上の概念を満たしているという点も判断基準となっています。社会通念上の概念としては、営利性があるか、継続性があるか、事業性があるかといった点が考慮されると考えられます。したがって、会社員が副業として仮想通貨取引を行っている場合は、個人事業主としては認められない可能性がある点に注意が必要です。

赤字の繰り越しができれば、翌年以降に利益が出た際、赤字分を黒字分から差し引けるため、課税所得額を圧縮でき、法人税の節税ができます。法人化すると最大10年間、赤字分の繰り越しができるため、大きな損失を出した場合でも長期にわたって欠損金の繰り越しができ、利益が出た年の納税額を抑えることが可能です。

10年間にわたって欠損金の繰り越しができる点も、仮想通貨取引を法人化して行うメリットになると言えるでしょう。

損益通算が可能

損益通算も、欠損金の繰り越しと同様に、節税対策につながる仕組みです。黒字の事業の収益から赤字の事業の収益を差し引けるという制度を損益通算といいます。

仮想通貨取引を行う方の中には、不動産投資や株式投資なども行っている方もいらっしゃるのではないでしょうか。法人化し、会社の事業として仮想通貨取引や不動産投資、株式投資などを行う場合、事業によって得られる所得は全て合算し、総所得額に対して税金が課せられることになります。つまり、不動産投資で黒字、仮想通貨取引で赤字が出た場合、不動産投資の黒字から仮想通貨取引の赤字額を差し引けるため、課税所得額が低くなるのです。

個人として仮想通貨取引を行っている場合、仮想通貨取引の所得は、給与所得など他の所得と損益通算することはできません。しかし、法人化すれば法人の所得全体で損益通算ができるため、他の事業も営んでいる方の場合には、法人化は大きなメリットとなるでしょう。

経費として扱える支出の幅が広がる

法人化すると、仮想通貨取引に必要になった経費だけでなく、事業を継続するために必要となる費用も経費として取り扱うことができます。例えば、自宅をオフィスとして活用する場合、賃料の一部を経費計上することも可能です。

また、法人化した場合、仮想通貨取引で得た利益はそのまま投資家の手元に入るのではなく、法人の利益となります。投資家は役員報酬という形で法人からお金を受けとることになるのです。

役員報酬は、一定のルールを満たした場合、経費として取り扱うことができます。したがって、法人化して仮想通貨取引を行うと、自分に支払う役員報酬の額も差し引けるため、その分、課税所得額の圧縮ができるのです。課税所得額が低くなれば、当然、課せられる税額も低くなります。

給与所得控除が適用される

先ほど、所得税の税率をご紹介した表の中には「控除額」と記載された金額が含まれていました。所得から一定の金額を差し引ける制度を所得控除といい、所得税の税率表に記載されている控除額は、給与から控除できる額のことを指します。

所得税の額は「課税所得×所得税率-控除額」で計算します。役員報酬にも給与所得控除を適用できるため、投資家個人に課せられる所得税の額も個人として仮想通貨取引を行う場合に比べ、軽減できる可能性があるのです。

決算期を自由に決められる

個人で仮想通貨取引を行っている場合、確定申告の時期は決められています。毎年、1月1日から12月31日までの1年間に得た所得を翌年の2月16日から3月15日までに申告し、納税しなければなりません。

しかし、法人化すると決算期は自由に設定することができます。仮想通貨取引以外の事業も営む場合や副業として仮想通貨取引を行っている場合などは、他の事業や本業の繁忙期を避け、決算期を設定することができるのです。

決算期を自由に設定できる点も、法人化のメリットでしょう。

退職金の支払いが可能

法人化し、会社を設立すると、退職時に退職金の支給を行うことができます。退職金は、経費として計上が可能なため、法人税の節税につながります。また、退職金には社会保険料がかかりません。さらに、退職所得にかかる所得税には優遇措置があります。

退職所得の金額は「(退職金-退職所得控除額)×1/2」で計算し、退職金に対する所得税の額は「退職所得×税率-控除額」で計算をします。

退職控除額は、勤続年数に応じて変わるもののその額は少なくない額となっています。

退職所得控除額は、勤続年数が20年以下の場合は「40万円×勤続年数」、勤続20年を超える場合には「800万円+70万円×(勤続年数-20年)」で算出できます。

したがって、法人化し、退職金を支給すると、法人の税率も個人の税率も低く抑えることができます。

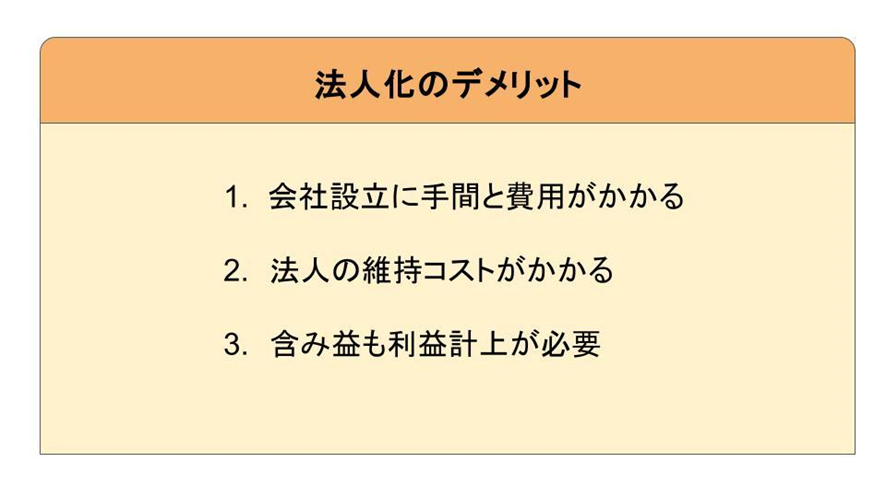

仮想通貨取引を法人化するデメリット

法人化し、会社設立をして仮想通貨取引を行うとさまざまなメリットを得られます。しかし、法人化にはメリットばかりがあるのではなく、デメリットがある点も理解しておかなければなりません。

仮想通貨取引の法人化には次のようなデメリットがあります。

会社設立には手間と費用がかかる

会社設立時には、定款の作成や認証(株式会社の場合)、法務局での法人登記の申請など、さまざまな手間がかかります。法人の設立登記が完了した後も、法人口座の開設や社会保険の加入手続き、税金についての手続きなどが必要です。

また、合同会社を設立する場合には約10万円、株式会社を設立する場合には約20万円の費用がかかります。さらに、定款の作成や法人登記などの手続きを行政書士や司法書士など、専門家に依頼した場合には専門家に支払う報酬も負担しなければなりません。

法人化にあたって発生する手間や費用は、法人化しなければ発生しないものです。したがって、法人化する際には、本当に法人化して仮想通貨取引を行った方がメリットは大きくなるのか、慎重に判断しなければなりません。

法人を維持するためにもコストがかかる

個人で仮想通貨取引をしている場合、利益を出せずに、収支が赤字になった年は、所得税が課せられることはありません。しかし、法人化した場合、赤字でも負担しなければならない税金があります。それが法人住民税の均等割です。

法人税の均等割の額は、資本金の額と従業員の数で区分されており、最も税額が安い資本金1,000万円以下、従業員数が50人以下の企業の場合でも、7万円を納税しなければなりません。赤字であっても負担しなければならない税金がある点は、法人化のデメリットだと言えるでしょう。

また、法人化した場合、たとえ投資家1人が経営者となり、他に従業員を雇用していない企業であっても厚生年金と健康保険に加入しなければなりません。厚生年金と健康保険の保険料は、事業主と被保険者が半分ずつ負担することになるため、法人化しても利益が十分に上がらない場合、社会保険料の支払いが負担になるケースもあるでしょう。

法人化にあたっては、法人の設立コストだけでなく、法人化後の維持コストが必要になる点も理解しておかなければなりません。

仮想通貨の含み益も利益として計上しなければならない

保有している仮想通貨の時価が取得価格を上回っている場合、その差額を含み益といいます。個人で仮想通貨取引を行っている場合、含み益は課税の対象となりません。

しかし、法人化すると決算期に保有している仮想通貨については、時価評価をして損益計上をする必要があります。そのため、含み益も課税の対象となるのです。

ただし、含み損がある場合には、含み損を利益から差し引くこともでき、課税所得額を圧縮する効果もあるため、デメリットの側面だけがあるわけではありませんが、法人化後に申告をする際には注意が必要な点です。

まとめ

一定以上の利益を上げている場合、会社設立をして仮想通貨取引を行うと、個人で仮想通貨取引を行う場合に比べて課せられる税金を抑えられる可能性があります。また、法人化をすると損失が出た場合に、最大で10年間赤字額を繰り越すことができるといったメリットもあります。そのほか、その他の所得と損益通算ができる点も法人化のメリットであると言えるでしょう。

しかしながら、法人化して仮想通貨取引を行う場合、法人設立や法人維持のためのコストが発生するといったデメリットもあります。仮想通貨取引のために法人化を検討する場合には、法人化のメリットとデメリットをしっかり比較しなければなりません。法人化のタイミングに迷う場合には税理士への相談をおすすめします。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。